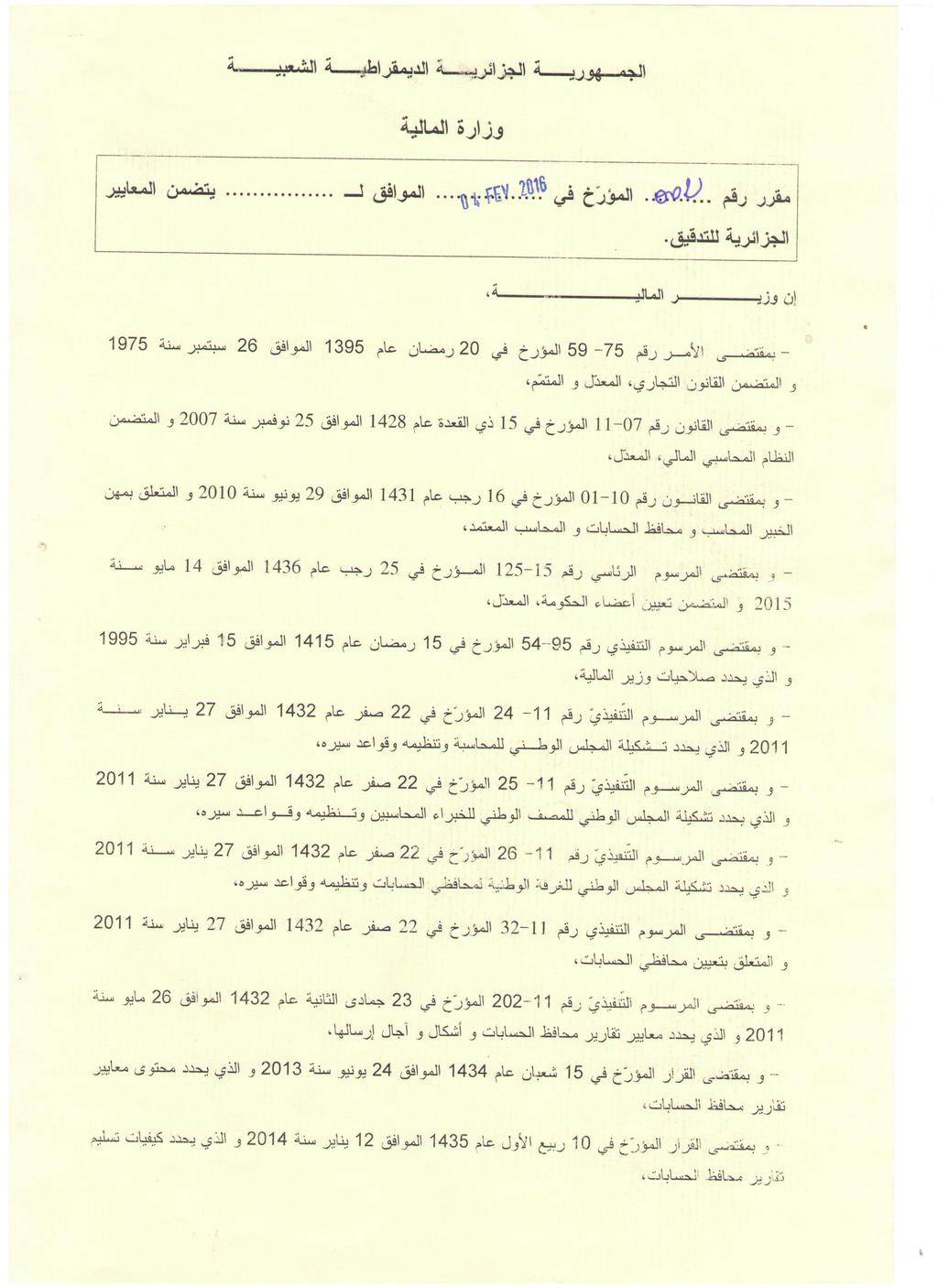

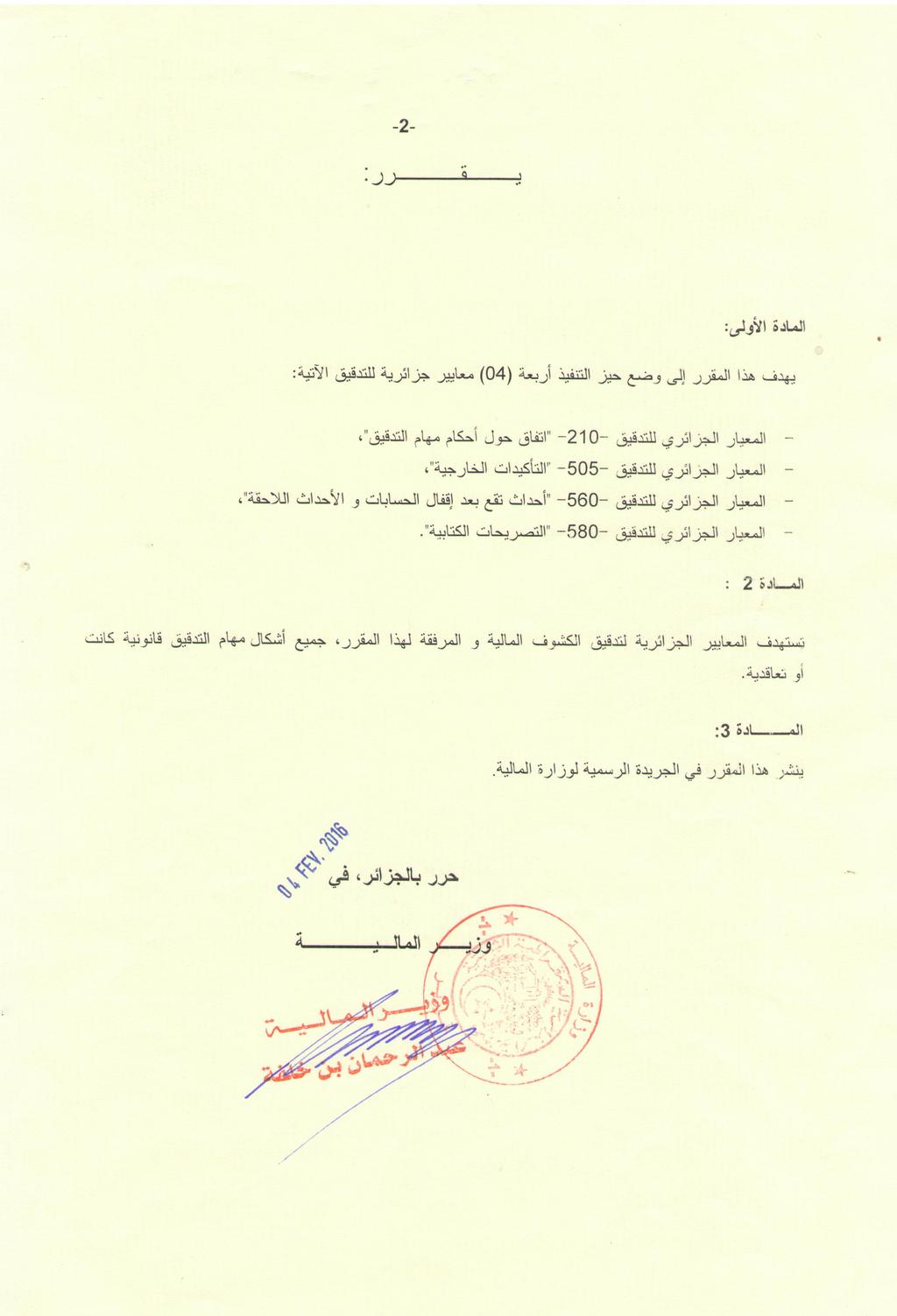

الجمهورية الجزائرية الديمقراطية الشعبية وزارة المالية المجلس الوطني للمحاسبة المقرر رقم 002 المؤرخ في 04 فيفري 2016 المعايير الجزائرية للتدقيق م.ج.ت 2

|

|

|

- مسلم الديسي

- منذ 6 سنوات سابقة

- المشاهدات:

النسخ

1 الجمهورية الجزائرية الديمقراطية الشعبية وزارة المالية المجلس الوطني للمحاسبة المقرر رقم 002 المؤرخ في 04 فيفري 2016 المعايير الجزائرية للتدقيق م.ج.ت 210 المتضمن م.ج.ت م.ج.ت م.ج.ت

2

3

4 المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق المعيار الجزائري للتدقيق) 210 م.ج.ت( اتفاق حول أحكام مهمة التدقيق الفهرس I.مقدمة مجال تطبيق المعيار األدهدا...2.II الشروط المسبقة للتدقيق... 2.III محتوى رسالة المهمة األحكام األساسية لرسالة المهمة التدقيقات المتكررة... 4.IV تعديل أحكام المهمة في إطار مهمة التدقيق التعاقدية... 4 V.خصوصيات أخرى... 5

5 إن. المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق I. مقدمة 1.1.مجال تطبيق المعيار 1. يعالج دهذا المعيار الجزائري للتدقيق واجبات المدقق لالتفاق مع اإلدارة وعند االقتضاء مع األشخاص القائمين على ا حكمل في المؤسسة حول أحكام مهمة التدقيق. 2.يخص المعيار كل مهام تدقيق الكشو المالية التاريخية الكلية أو الجزئية وكذلك المهام الملحقة مع وجود بعض الخصائص فيما يخص التدقيقات المتكررة أو تدقيقات الكيانات الصغيرة. 3. ال تشكل نماذج رسائل المهمة المقترحة في الملحق إال أمثلة يجب تكييفها مع المتطلبات والشروط الخاصة بالمهمة. 4.يقصد بالمدقق في دهذا المعيار محافظ الحسابات أو المدقق المتعاقد وفق الحالة. التي الشروط تكون التي الحاالت فقط في 2.1. األهداف 5 دهد المدقق دهو قبول ومتابعة مهمة التدقيق سيجرى التدقيق على أساسها قد تم االتفاق عليها: - ضمان أن الشروط المسبقة للتدقيق مجتمعة و بعد التأكد من وجود تفادهم مشترك بين المدقق واإلدارة في المؤسسة على أحكام مهمة التدقيق. القائمين على االقتضاء وعند - ا حكمل.II 6.يجب على المدقق أن يطلب من الكيان تأكيد موافقته على األحكام والشروط المعروضة في رسالة المهمة. يجب أن يدون في مل عمله كل اختال محتمل. الشروط المسبقة للتدقيق 7.يجب على المدقق أن يضمن أن الشروط المسبقة للتدقيق مجتمعة السيما: المرجع المحاسبي المطبق مقبول بالنظر لخصائص الكيان ودهد كشوفه المالية اإلدارة تعتر تدرك وتتحمل مسؤولياتها فيما يخص اإلعداد و العرض الصادق للكشو المالية تعتبر اإلدارة من الضروري وضع نظام للمراقبة الداخلية الفعال ال تضع اإلدارة أية حدود أو قيود على الفحوص والمراقبات المؤداة والضرورية للقيام المهمة.

6 المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق 8. إذا توقع المدقق عدم قدرته على تقديم رأيه حول الكشو المالية بافتراض عدم اجتماع الشروط المسبقة أو على أساس الحدود المفروضة من اإلدارة فإنه يتوجب على دهذا األخير مناقشة األمر مع اإلدارة أو القائمين على الحكم في المؤسسة وفي حالة عدم معالجة األمر يرفض المهمة إال إذا كان القانون يمنع ذلك..III محتوى رسالة المهمة 1.3. األحكام األساسية لرسالة المهمة 9. يجب أن تدون أحكام مهمة التدقيق في رسالة مهمة التدقيق ويجب أن تتضمن: - دهد ونطاق التدقيق المتضمن الكشو المالية ومنها مرجع التشريع المطبق القوانين السارية المفعول ومعايير التدقيق - مسؤوليات المدقق - مسؤوليات اإلدارة - تعري المرجع المحاسبي المطبق عند إعداد الكشو المالية - إشارة إلى الشكل والمضمون المقرر استعماله في كل تقرير مقدم من المدقق - قاعدة حساب التعويضات وكيفية الدفع - مخطط وتنفيذ التدقيق - نظرا للحدود المرتبطة بالتدقيق و كذلك تلك المرتبطة بالمراقبة الداخلية فإنه يوجد خطر ال يمكن تفاديه مرتبط بعدم القدرة على كش وجود اختالالت معتبرة حتى لو تم التخطيط للتدقيق وتنفيذه بشكل صحيح - يجب على اإلدارة تقديم تصريحات كتابية لتبرير العناصر المثبتة للكشو المالية أو التأكيدات التي تقوم عليها - يجب على اإلدارة أن تقدم مشروع الكشو المالية وكل المعلومات الضرورية في الوقت المناسب للمدقق حتى تسمح له بإتمام التدقيق وفق الرزنامة المقترحة - يجب على اإلدارة إعالم المدقق باألفعال التي قد تؤثر على الكشو المالية و التي قد تعلم بها في الفترة الممتدة بين تاريخ تقرير التدقيق وتاريخ المصادقة على الكشو المالية. 10. من جهة أخرى إذا طرأت الحاالت التالية يجب أن تحتوي رسالة المهمة على النقاط التالية: - األحكام المتعلقة بمشاركة مدققين آخرين أو خبراء - األحكام المتعلقة بإشراك مدققين داخليين أو مستخدمي الكيان - األحكام التي يجب اتخاذدها مع المدقق السابق وعند االقتضاء في حالة التدقيق األولي.

7 المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق من جهة أخرى ال سيما في الحاالت التالية: بمشاركة مدققين آخرين أو خبراء إشراك مدققين داخليين أو مستخدمي الكيان التعامل مع المدقق السابق وعند االقتضاء في حالة التدقيق األولي. يجب أن تحتوي رسالة المهمة على األحكام المتعلقة بها التدقيقات المتكررة.IV 11.يجب أن تتم المصادقة من الطرفين المعنيين عىل رسالة المهمة األولية المعدة من طر المدقق في السنة األولى من المهمة وذلك قبل الشروع في أعمال الفحص والمراقبة. 12.يحدد المدقق أثناء تأدية مهمته إذا كان من الضروري تذكير الكيان بمحتوى رسالة المهمة أو إعادة صياغته السيما عند: - وجود مؤشرات تظهر سوء تقدير اإلدارة - مواجهة المدقق لمشاكل خاصة لدى مباشرته ألعماله حيال طبيعة ونطاق تدخالت المدقق - حدوث تغييرات في الهيئة المسيرة أو القائمين على الحكم في المؤسسة أو المسادهمين - مالحظة تطور في طبيعة وأدهمية نشاطات الكيان - وقوع حدث أو طلب من الكيان يتطلب واجبات إضافية من طر 13.تدمج العناصر التي تمت مراجعتها تدرج ضمن رسالة مهمة تكميلية. تعديل أحكام المهمة في إطار إما المدقق. في رسالة مهمة جديدة تعوض السابقة أو مهمة التدقيق التعاقدية 14.يجب على المدقق أن ال يقبل تعديل أحكام مهمة التدقيق إذا لم يكن دهناك سبب معقول لفعل ذلك. مثال ال يمكن لإلدارة أن تطلب تحديد مهمة التدقيق إذا كان الهد من ذلك دهو تجنب الحصول على رأي مع التحفظ حول جوانب معينة. 15. قبل انتهاء مهمة التدقيق و إذا طولب المدقق بتعديل مهمة التدقيق إلى مهمة تقود إلى مستوى تأمين أقل فإن عليه تحديد ما إذا كان دهناك سبب معقول يستدعي ذلك مع تقدير اآلثار القانونية والتنظيمية المحتملة. 16.إذا وافق المدقق على تعديل أحكام مهمة التدقيق إلى مهمة محددة أو خدمة مرتبطة بها فيجب على دهذا األخير واإلدارة وضع أحكام جديدة وتضمينها في رسالة المهمة أو تحت أي شكل آخر مناسب لالتفاق الكتابي. إن تقرير المدقق ال يجب أن يحيل إلى المهمة األصلية كمرجع أو أن يذكر اإلجراءات المتخذة التي تضمنتها دهذه األخيرة إال إذا كانت المهمة الجديدة معنية بهذه اإلجراءات.

8 - المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق 17. إذا تعذر على المدقق قبول تعديل أحكام مهمة التدقيق ولم ترخص له اإلدارة بمتابعة مهمته األولية يجب عليه االستقالة من مهمة التدقيق إذا سمح القانون أو التنظيم المطبق بذلك - تحديد وجود أي نوع من االلتزام تعاقدي أو شكل آخر و إبالغ آثار ذلك لألطرا اآلخرين مثل األشخاص القائمين على الحكم في المؤسسة أو المالكين أو سلطات المراقبة. خصوصيات V. أخرى 18.في حالة التدقيقات المشتركة حيث تمنح المهمة إلى عدة مدققين فإن دهؤالء إما يعدون رسالة مهمة مشتركة أو عدة رسائل فردية. 19.في حالة رسالة المهمة المشتركة فإن دهذه األخيرة يجب أن تحدد بدقة توزيع األعمال بين المدققين وميزانية األتعاب المخصصة لكل واحد منهم. 20.عندما يكون مدقق الكيان الذي يقوم بإعداد حسابات مجمعة أو مدمجة دهو أيضا مدقق كيان آخر أو عدة كيانات تابعة لنفس المجموعة سيقدر ما إذا كان ينبغي إعداد رسالة مهمة مشتركة لعدة كيانات. 21.عندما يقوم المدقق باختيار إعداد رسالة مشتركة يجب أن يطلب من الكيان األم التأكيد خطيا أن جميع الكيانات قد وافقت على محتوى رسالة المهمة كل فيما يخصه.

9 المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق نموذج عن رسالة مهمة )تكيف وفق طبيعة المهمة قانونية أو تعاقدية( مثال: نموذج رسالة مهمة محافظة الحسابات رأسية المكتب: رقم االعتماد: رقم التسجيل في الجدول: العنوان: الهاتف/الفاكس: المكان والزمان موجه إلى إدارة الكيان سيدة/سيد في إطار عهدة محافظ حسابات لكيانكم أؤكد أدناه األحكام المتعلقة بمهمتي ألجل السنوات ن ن+ 1 ن هدف ونطاق تدقيق الكشوف المالية في إطار دهذه المهمة سأقوم بإجراء تدقيق الكشو المالية لكيانكم بهد تقديم رأي حول انتظام وصحة والصورة المطابقة التي تقدمها حسابات شركتكم. و سيجسد بتحرير تقارير إبداء الرأي وتقارير خاصة كما ينص عليها القانون التجاري والقانون رقم المتعلق بمهن الخبير المحاسب محافظ الحسابات والمحاسب المعتمد والنصوص المنبثقة. سأقوم بإجراء التدقيق وفقا لمعايير التدقيق المطبقة في الجزائر.دهذه المعايير تتطلب وضع حيز التنفيذ الواجبات التي تسمح بالحصول على ضمان معقول بعدم احتواء الحسابات على اختالالت معتبرة. أذكركم في دهذا اإلطار أن التدقيق يتمثل في فحص من خالل سبر العناصر المقنعة التي تبرر المعطيات المحتواة في الكشو المالية. يتمثل التدقيق أيضا في تقييم المبادئ المحاسبية المتبعة التقديرات المعتبرة المتخذة إلقفال الحسابات وتقدير محتوى وعرض الكشو المالية وكذلك المعلومات المقدمة.

10 المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق 2.مسؤولية محافظ الحسابات يستوجب علي أن أشير أنه نظرا لتقنيات السبر وحدود أخرى مرتبطة للتدقيق وكذلك تلك المتعلقة بسير كل نظام محاسبة ومراقبة داخلية فإن خطر عدم اكتشا اختالالت معتبرة كذلك تلك المنبثقة عن حاالت الغش أو نتيجة لألخطاء ال يمكن تفاديه كليا. لهذه األسباب ال يمكنني منح ضمان بأن كل النقائص المهمة في النظام المحاسبي والمراقبة الداخلية الناتجة عن االنحرافات المعتبرة يمكن تحديددها. أنا أخضع للسر المهني طبقا ألحكام المادة رقم 71 من القانون المذكور آنفا وال يمكن أن أعفى منه إال ضمن الشروط المحددة من خالل المادة 72 من نفس القانون. 3. مسؤولية المسيرين االجتماعيين للكيان أذكركم أن إعداد الكشو ودهذه المسؤولية تستلزم: السنوية لكيانكم المالية يقع على عاتق المسؤولين االجتماعيين - مسك محاسبي وفقا للقواعد والمبادئ المحاسبية المنصوص عليها في القانون المؤرخ في 25 نوفمبر 2007 المتضمن النظام المحاسبي والمالي والنصوص المنبثقة - وضع نظام مراقبة داخلية مناسب. المسيرون االجتماعيون ملزمون كذلك ب: - وضع في متناولي كل الوثائق المحاسبية للكيان وبصفة عامة كل المعلومات الضرورية لقيامي بمهمتي خاصة محاضر جمعيات المسادهمين ومجالس اإلدارة. - السماح لي بالتواصل الحر مع المستخدمين و الذين أعتبر أنه من الضروري التواصل معهم للوصول إلى أدلة مثبتة. يجب أن يرسل إلي مشروع الكشو المالية السنوية التي ستعرض على مجلس اإلدارة أو دهيئة التسيير 45 يوما قبل تاريخ االجتماع المخصص إلقفال الحسابات. لكن سأتدخل المداولة. - حين من مسبقا سأكون ممتنا بتلقي إرسالكم : آلخر )على سبيل المثال( االستدعاءات المرسلة وفق اآلجال المحددة في القانون التجاري - قائمة باالتفاقيات المنظمة الجديدة في الشهر الذي يلي عقددها حول المشاريع التي ستعد وتعرض على الهيئات - قائمة باالتفاقيات المنظمة قيد التنفيذ في الشهر الموالي لتاريخ إقفال السنة المالية.

11 المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق 4.مخطط التدخل و الفريق المخصص للمهمة مخطط التدخل الخاص بالسنة المالية األولى كالتالي: جانفي:... فيفري:... الخ:... دهذا المخطط سيعد كل سنة بالتشاور الوثيق مع مصالحكم. بيد أنني ألفت انتبادهكم إلى أن احترام الرزنامة يتوق على افتراض أن حساباتكم تم إقفالها و عرضها علي في اآلجال المتفق عليها و التي تسمح لي بالقيام بمهمتي في اآلجال المحددة. أشير فضال عن ذلك أن مهمة محافظ الحسابات تتطلب بعض الفحوصات واألعمال الخاصة. أعتمد على تعاونكم التام وكذا مستخدميكم حتى يتاح لي الحصول على مجموع الوثائق المحاسبية والمعلومات الضرورية في اآلجال المعقولة. سيكون ضمن مسؤوليتي ضمان خدمة ذات نوعية للكيان. ستتم مساعدتي في مهمتي من طر : )تحديد الهوية المؤهالت المهنية و المركز(. عند االقتضاء مهمتي. أشخاص إلى اللجوء سيتم من أدهل االختصاص وذلك لمساعدتي في انجاز التأكيد 5.رسالة تجنبا لكل خطر نسيان معلومة مهمة وتأكيد عدد من التصريحات المجمعة أثناء المهمة سأطلب من اإلدارة عند نهاية أعمال التدقيق رسالة تأكيد. دهذه الرسالة ستسمح على الخصوص بإعطاء ضمان أن كل المعلومات والقرارات المهمة السيما تلك المتعلقة بالتزامات كيانكم اتجاه الغير أو المنازعات الجارية أو المحتملة قد تم إدراجها بشكل صحيح في الحسابات السنوية أو إذا لم يكن باإلمكان إدراجها قد تم أخذدها بعين االعتبار عند إعداد الكشو المالية )الملحق(. 6.األتعاب لقد اتفقنا على تحديد أتعابي ب...دج خارج الرسم والنفقات. وفقا لرزنامة المهمة فإن أتعابي ستتم فوترتها كالتالي:

12 المعيار الجزائري للتدقيق ( م.ج.ت( : 210 اتفاق حول أحكام مهمة التدقيق )وضع رزنامة الفوترة والدفع( سأعلمكم في الحين عن كل االقتضاء إلى مراجعتها. حدث قد يؤثر بشكل معتبر على أتعابي عند وسيؤدي أرجو منكم إعادة النموذج المرفق بالرسالة مختوما بإمضائكم ومكتوب عليه بخط اليد وتمت المصادقة عليه" "قرئ تقبلوا مني سيدتي/سيدي خالص عبارات التقدير و االحترام. محافظ الحسابات الكيان التاريخ: سيدة/سيد: الوظيفة:

13 المعيار الجزائري للتدقيق )م.ج.ت( : 505 التأكيدات الخارجية الفهرس المعيار الجزائري للتدقيق )م.ج.ت( 505 التأكيدات الخارجية ǀ.المقدمة ǀ.مجال التطبيق ǀ.الهدف... 2 ǁ.األداءات المطلوبة ǁ.إجراءات التأكيد الخارجية... 2 ǁ.2. رفض اإلدارة السماح للمدقق بإرسال طلب التأكيد... 3 ǁ.3. نتائج إجراءات التأكيد الداخلي ǁ.مصداقية الردود على طلبات التأكيد ǁ.عدم تلقي الردود... 4 ǁ.3.3. حالة الرد على طلب التأكيد المستعجل الضروري للحصول على أدلة مثبتة كافية ومالئمة ǁ.الفوارق ǁ.التأكيدات الضمنية ǁ.تقييم األدلة المثبتة المتحصل عليها

14 المعيار الجزائري للتدقيق )م.ج.ت( : 505 التأكيدات الخارجية ǀ.المقدمة ǀ.ǀ.مجال التطبيق استعمال المدقق إلجراءات التأكيد الخارجية بهدف 1. يعالج المعيار الجزائري للتدقيق 505 الحصول على أدلة مثبتة. ǀ.ǀ.الهدف 2.هدف المدقق الذي يلجأ إلى إجراءات التأكيد الخارجي هو تصور و اإلجراءات بهدف الحصول على أدلة مثبتة ذات داللة ومصداقية. وضع حيز التنفيذ هذه ǁ.األداءات المطلوبة 3.التأكيد الخارجي هو دليل مثبت يتم التحصل عليه عن طريق رد خطي من طرف الغير سواء أكان في شكل ورقي الكتروني أو شكل آخر. موجه مباشرة إلى المدقق - طلب تأكيد مستعجل )تأكيد ايجابي( هو طلب من خالله يكون "الغير" مدعو للرد مباشرة على المدقق ما إذا كان يؤكد أو ينفي المعلومات الواردة في الطلب أو يقدم معلومات مطلوبة. - طلب تأكيد ضمني )تأكيد سلبي( هو طلب من خالله يكون الغير مدعو للرد مباشرة على المدقق فقط في حالة نفيه للمعلومات الواردة في الطلب. ǁ.ǀ.إجراءات التأكيد الخارجية 4.يجب على المدقق عند لجوئه إلى التأكيد األمر الذي يتطلب السيما: إجراءات التأكيد الخارجي الحفاظ على الرقابة على طلبات أ( تحديد المعلومات موضوع التأكيد أو الطلب كذلك رصيد الحسابات مكوناتها العقود أو العمليات التي قد تكون أبرمتها المؤسسة مع طرف آخر. آجال االتفاقيات ب( اختيار "الغير" المؤهلين للتأكيد حيث أن الردود على طلبات التأكيد تقدم أدلة مثبتة ذات داللة ومصداقية أكبر إذا ما تم توجيه الطلب إلى المسؤول الذي وفقا للمدقق على دراية بالمعلومات التي يبحث عنها و التي تسمح بالحصول على التأكيد. ج( تصور تصميم طلبات التأكيد مع ضمان أن تكون الطلبات موجهة إلى الشخص أو الجهة المعنيين مع و التي تنص على وجوب توجيه الردود إلى المدقق مباشرة. مباشرة د( إجراءات إرسال الطلبات إلى الغير وكذلك متابعتها. 2

15 المعيار الجزائري للتدقيق )م.ج.ت( : 505 التأكيدات الخارجية 5.العوامل الواجب أخذها بعين االعتبار عند تصور طلب التأكيد تتضمن على العموم: اإلثباتات - المؤشرة أخطار االنحرافات المعتبرة المعرفة على وجه الخصوص بما فيها الغش أخطار - - شكل وتقديم الطلب التجربة المتحصل عليها إطار في سابقا مهمة التدقيق أو المشابهة المهام - وسيلة التواصل )مثال طلب على دعامة ورقية الكترونية أو وسيلة أخرى( - - قيام اإلدارة بترخيص أو تشجيع الغير على الرد على المدقق حيث أن بعض األطراف يمكنها أن ال تقبل الرد إال على طلبات التأكيد المتضمنة ترخيص من اإلدارة على تأكيد أو تقديم المعلومات المطلوبة )مثل مبلغ فاتورة معزولة مقابل الرصيد - قدرة الغير الكلي(. اإلدارة رفض.ǁ.ǀ السماح للمدقق بإرسال طلب التأكيد إذا رفضت للمدقق السماح اإلدارة بإرسال طلب التأكيد أن: يجب عليه.6 أ( يتحرى أسباب رفض األسباب. و يحاول اإلدارة على الحصول عناصر مقنعة هذه منطقية و حول صحة ب( يقيم آثار رفض اإلدارة على تقييمه ألخطار االنحرافات على طبيعة رزنامة وامتداد إجراءات التدقيق األخرى. المعتبرة المعنية بما فيها و خطر الغش إجراءات وضع ج( تدقيق بديلة للحصول على أدلة مثبتة ذات داللة ومصداقية. 7.إذا استخلص المدقق أن رفض اإلدارة السماح له بإرسال طلب التأكيد غير معقول أو عدم قدرته على الحصول على عناصر مقنعة ذات داللة ومصداقية بواسطة إجراءات التدقيق البديلة يجب عليه إعالم األشخاص القائمين على الحكم في المؤسسة كما يجب عليه أيضا فحص آثار هذه الوضعية على التدقيق و على رأيه كذلك. الخارجي التأكيد إجراءات نتائج.ǁ.ǁ ǁ.ǀ.ǁ.مصداقية الردود على طلبات التأكيد 8.إذا تبين للمدقق عوامل تثير لديه شكوك حول مصداقية الرد على طلب التأكيد هذا األخير الحصول على أدلة مثبتة مكملة إلزالة هذه الشكوك. فإنه يتوجب على - الردود المرسلة عن طريق الفاكس أو البريد االلكتروني مثال تحمل أخطار فيما يخص مصداقيتها ألنه قد يكون من الصعب التأكد من مصدر الوثيقة وسلطة من قام بالرد أو كشف التغييرات. 3

16 المعيار الجزائري للتدقيق )م.ج.ت( : 505 التأكيدات الخارجية اإلجراء بأن هذا المدقق إذا اقتنع مؤمن ومراقب بطريقة مناسبة مصداقية الرد فإن عالية. تكون - إذا قام الغير الذي وجه إليه طلب التأكيد باالستعانة بشخص آخر بغية التنسيق أو الردود إعداد على طلبات التأكيد فإنه بإمكان المدقق وضع إجراءات للرد على المخاطر التالية: أ( الرد غير صادر عن المصدر الصحيح المجي بب ب( غير مرخص له بإعداد الرد سالمة ج( اإلرسالية تم اعتراضها. إذا تلقى المدقق رد شفهي على طلب التأكيد فإنه بإمكانه حسب الظروف الطلب من الطرف اآلخر أن يرد عليه خطيا مباشرة. وإذا لم يتلق المدقق ردا خطيا يتوجب عليه البحث عن عناصر مقنعة أخرى لتدعيم المعلومات الواردة في الرد الشفهي. إذا حدد المدقق أن الرد على طلب التأكيد ليس بذي مصداقية فالبد عليه أن يقيم تأثيرات ذلك على تقييمه ألخطار االنحرافات المعتبرة المعنية بما فيها خطر الغش كذلك طبيعة رزنامة وامتداد اإلجراءات األخرى للتقييم. ǁ.ǀ.ǁ.عدم تلقي الردود 9.عدم تلقي الرد هو غياب الرد أو تلقي رد جزئي من طرف الغير على طلب التأكيد المستعجل أو إعادة إرسال طلب التأكيد إلى المدقق ألنه لم يتم تسليمه إلى المرسل إليه. ǀ0.في حالة عدم تلقي الرد على المدقق أن يضع الحصول على أدلة مثبتة ذات داللة ومصداقية. حيز التنفيذ إجراءات البديلة بهدف التدقيق أمثلة عن مثل هذه اإلجراءات: فحص التحصيالت ووثائق المبيعات وصوالت التسليم - بالنسبة لرصيد حسابات الزبائن: والتوزيع القريبة من تاريخ اإلقفال واالستالم - في حالة رصيد حسابات الموردين: فحص اإلنفاقات وثائق المشتريات من القريبة تاريخ اإلقفال كذلك المراسالت الصادرة من الغير. حالة الرد على طلب التأكيد المستعجل الضروري للحصول على أدلة مثبتة كافية.ǁ.ǁ.ǁ ومالئمة ǀǀ.إذا رأى المدقق أن الرد على طلب التأكيد المستعجل يعد ضروري للحصول على أدلة مثبتة كافية ومالئمة فإن إجراءات التدقيق البديلة لن تقدم األدلة المثبتة التي يحتاجها هذا األخير. إذا لم يحصل المدقق على التأكيد الضروري فيجب أن يحدد آثار ذلك على التدقيق وعلى رأيه. 4

17 المعيار الجزائري للتدقيق )م.ج.ت( : 505 التأكيدات الخارجية ǁ.4.ǁ.الفوارق ǀǀ.الفارق هو وجود اختالف في الرد بين المعلومات المقدمة من الغير تأكيدها أو المحتواة في الوثائق المحاسبية للكيان. وتلك التي طلب المدقق.ǀǁ يجب على المدقق البحث عن انحرافات. وجود فوارق بهدف تحديد إذا ما كانت تشير أو ال إلى وجود قد تشير الكشوف بعض الفوارق المالية. بالمقارنة مع طلبات التأكيد إلى وجود انحرافات حقيقية أو محتملة في ǀ4.إذا ما تم الكشف عن انحراف فعلى المدقق تقييم ما إذا كان هذا يشير إلى وجود حالة غش. إن وجود فوارق قد يدل أيضا إلى وجود نقص أو عدة نقائص في المراقبة الداخلية للمعلومة المالية. ǁ.4.التأكيدات الضمنية ǀ5.تقدم التأكيدات الضمنية أدلة أقل إثباتا مقارنة بالتأكيدات المستعجلة ال يستعمل هذه التأكيدات إال عند اجتماع كل الشروط التالية: ويستوجب على المدقق أن أ( إذا قدر المدقق أن خطر وجود انحرافات معتبرة ضعيف وحصل على أدلة مثبتة كافية ومالئمة حول فعالية تسيير المراقبة ذات الصلة بالتأكيد المعني ب( إذا احتوت األدلة الخاضعة إلجراءات التأكيد العمليات أو على شروط قليلة األهمية ومنسجمة الضمني على عدد كبير من أرصدة الحسابات و إذا ج( كانت نسبة الفارق متوقعة وجد متدنية د( إذا كان الضمني. الحاالت أو الظروف يجهل المدقق التي أدت بالمرسل إليهم طلبات التأكيد إهمال إلى ǁ.5.تقييم األدلة المثبتة المتحصل عليها ǀ6.يجب على المدقق تحديد ما إذا كانت نتائج التأكيد الخارجي تقدم أدلة ومصداقية أو إلزامية الحصول على أدلة مثبتة مكملة. مثبتة ذات داللة يمكن للمدقق عند تقييم نتائج كل طلب تأكيد خارجي تصنيف النتائج وفق األصناف التالية: أ( رد من فوارق "الغير" المؤهل يتضمن تأكيد المعلومات المقدمة أو المعلومات المطلوبة دون وجود الرد يعتبر ب( غير موثوق ج( عدم الرد 5

18 المعيار الجزائري للتدقيق )م.ج.ت( : 505 التأكيدات الخارجية د( رد يحمل فوارق. ǀ7. يساعد تقييم المدقق مع األخذ بعين االعتبار كل إجراءات التدقيق المنجزة في جهات أخرى على تحديد ما إذا تم جمع أدلة مثبتة كافية ومالئمة أو ضرورة االستعانة بأدلة مثبتة مكملة. 6

19 المعيار الجزائري للتدقيق )م.ج.ت( 560: األحداث الالحقة م.ج.ت 560 : أحداث تقع بعد إقفال الحسابات األحداث الالحقة فهرس مجال التطبيق... 2 األحداث الالحقة... 2 األهداف...2 اإلجراءات المطلوبة... 3 أحداث وقعت بين تاريخ الكشوف المالية و تاريخ تقرير المدقق... 3 حقائق أعلم بها المدقق بعد تاريخ تقرير التدقيق إلى غاية تاريخ اعتماد الكشوف المالية... 4 حقائق أعلم بها المدقق بعد نشر الكشوف المالية...5 1/6

20 أ) المعيار الجزائري للتدقيق )م.ج.ت( 560: األحداث الالحقة مقدمة مجال التطبيق 1 يتطرق هذا المعيار إلى الكشوف المالية. التزامات األحداث اتجاه المدقق إلقاال الالحقة الحسابات في إطار تدقيق األحداث الالحقة 2 قد تتأثر الكشوف المالية ببعض األحداث التي تقع بعد تاريخ إقاال الحسابات و يتعلق األمر باألحداث الواقعة: بين تاريخ إعداد الكشوف المالية )تاريخ إقاال الحسابات( و تاريخ تقرير المدقق بعد تاريخ تقريره إلى غاية تاريخ اعتماد الكشوف المالية من طرف الهيئة المداولة. يدل تاريخ تقرير المدقق قارئه على أن المدقق قد أخد بعين االعتبار أثر األحداث و المعامالت المنتهية إلى علمه والواقعة إلى غاية تاريخ إصدار التقرير. يحدد المنهج المحاسبي المطبق نوعين من األحداث: تلك التي تؤكد الظروف السائدة عند تاريخ إقاال الحسابات. تلك التي تدل على ظروف ظهرت بعد تاريخ إقاال الحسابات. األحداث الالحقة هي تلك ا وال قعة بين تاريخ الكشوف المالية و تاريخ تقرير المدقق و التي علم بها المدقق بعد تاريخ تقريره. تاريخ إعداد الكشوف المالية )تاريخ اإلقاال( هو التاريخ الذي أعدت فيه الكشوف المالية و تحمل فيه األشخاص ذوي سلطة األقاال مسؤولياتهم حيال ذلك. تاريخ تقرير المدقق هو التاريخ الموضح على التقرير المتعلق بالكشوف المالية و الموافق لتاريخ النهاية الاعلية لمهمة التدقيق وال يمكن أن يكون سابقا لتاريخ إعداد الكشوف المالية. تاريخ المصادقة على الكشوف المالية هو التاريخ الذي تعتمد فيه هذه األخيرة من طرف الجمعية العامة أو من طرف الهيئة المداولة. تاريخ إصدار الكشوف المالية هو الذي يتم فيه توفير الكشوف المالية المدققة وكذا تقرير المدقق إن وجد ألطراف خارجية. األدهدا 3. أهداف المدقق في إطار هذا المعيار هي : ) الحصول على العناصر المثبتة الكافية والمالئمة و التي تدل على أن األحداث التي وقعت بين تاريخ الكشوف المالية )تاريخ اإلقاال( و تاريخ تقريره و التي تتطلب إحداث تعديالت على الكشوف المالية أو معلومة متضمنة فيها قد تمت معالجتها وفقا للمنهج المحاسبي المطبق )ب( المعالجة المالئمة لألحداث التي علم بها بعد تاريخ إصدار تقريره و التي كانت لتؤدي به إلى إحداث تعديالت على محتواه إن هو علم بها قبل ذلك التاريخ. 2/6

21 المعيار الجزائري للتدقيق )م.ج.ت( 560: األحداث الالحقة اإلجراءات المطلوبة أحداث وقعت بين تاريخ الكشو المالية و تاريخ تقرير المدقق 4- تتضمن بنود "مذكرة مهمة" في إطار م.ج.ت 210 موافقة اإلدارة على إعالم المدقق باألحداث التي من شأنها التأثير على الكشوف المالية و التي علمت بها بين تاريخ إصدار التقرير و تاريخ نشر الكشوف المالية. 5- من واجب المدقق وضع اإلجراءات الكايلة بجمع العناصر المثبتة الكافية و المالئمة التي من شأنها تحديد ما إذا كانت األحداث الواقعة بين تاريخ الكشوف المالية و تاريخ إصدار التقرير و التي تتطلب إحداث تعديالت على الكشوف المالية أو معلومات متضمنة في هذه األخيرة قد تم تحديدها. قد تتخلل هذه اإلجراءات إعادة النظر أو مسح للتحقق في الوثائق المحاسبية أو في المعامالت الحاصلة بين تاريخ الكشوف المالية و تاريخ تقرير المدقق. في حين أن المدقق غير مطالب بإجراء تدقيق إضافي حول العناصر التي سبق و أن خضعت إلى إجراءات حققت نتائج مرضية. 6- يجب على المدقق إجراء عمليات التدقيق المطلوبة في الاقرة 4 التي تغطي الاترة الممتدة بين تاريخ الكشوف المالية و تاريخ تقرير المدقق أوالى أقرب تاريخ ممكن منه. قد ترتبط اإلجراءات بوفرة المعلومات خاصة تلك المتعلقة بكياية مسك المحاسبة منذ تاريخ الكشوف المالية. يجب أن يأخذ بعين االعتبار تقييمه الشخصي للمخاطر قصد تحديد طبيعة ونطاق إجراءات التدقيق المتضمنة ل: )أ( إدراك كافة اإلجراءات الموضوعة من طرف اإلدارة من أجل التأكد أن األحداث الالحقة قد تم تحديدها )ب( طلبات للحصول على معلومات من اإلدارة و إذا لزم األمر لدى القائمين على الحكم في المؤسسة لمعرفة ما إذا كان لألحداث الالحقة عند إقاال الحسابات تأثير على الكشوف المالية الواقعة مثال في الحاالت التالية: o التعهدات الجديدة القروض أو الضمانات الممنوحة التي تم إبرامها o التنازالت أو اقتناءات األصول المحققة أو المرتقبة o األحداث الواقعة و المتعلقة بالطابع ألتحصيلي لألصول 3/6 o o o o o o الزيادات في رأس المال أو في طرح األوراق المالية المحققة مثل إصدار أسهم جديدة أو سندات أو في حالة اتااقية إدماج أو التصاية الواقعة أو المتوقعة نزع الملكية من طرف اإلدارة أو إتالف األصول جراء حريق أو فيضان التطورات الجديدة المتعلقة بالخصوم المتوقع حدوثها التعديالت المحاسبية ألالعتيادية المسجلة أو المدرجة األحداث ذات داللة لتقييم التقديرات أو المؤونات المسجلة في الكشوف المالية الواقعة األحداث الواقعة أو المرجح وقوعها التي تشكك في الطابع ألتالؤمي للطريقة المحاسبية المتبعة إلعداد الكشوف المالية مثل األحداث المشككة في مبدأ استمرارية االستغالل

22 المعيار الجزائري للتدقيق )م.ج.ت( 560: األحداث الالحقة )ت( قراءة محاضر اجتماعات الشركاء أو اإلدارة أو األشخاص القائمين على الحكم في المؤسسة في حالة وجودها و التي انعقدت بعد تاريخ الكشوف المالية كذلك طلبات االستعالم المتعلقة بالمسائل التي تمت مناقشتها من خالل هذه االجتماعات والتي لم تحرر محاضرها بعد )ث( العلم بآخر الكشوف المالية المرحلية بعد اإلقاال الملزمة أو غير ملزمة قانونيا في حالة وجودها )ج( في حالة أن المحاسبة غير محينة و بالتالي الكشوف المالية المرحلية لم يتم إعدادها )من اجل دواعي داخلية أو خارجية( أو في حالة عدم وجود محاضر اإلدارة أو األشخاص القائمين على الحكم في المؤسسة فإن إجراءات التدقيق ذات داللة يمكن أن تأخذ شكل مراجعة الدفاتر و الوثائق المحاسبية المتوفرة بما فيها كشوف الحسابات البنكية. 7- إذا تبين للمدقق اثر تحقيق اإلجراءات المطلوبة في الاقرات أعاله وجود أحداثا تستوجب إحداث تعديالت على الكشوف المالية أو معلومة متضمنة فيها فانه يستوجب عليه تحديد ما إذا كان كل منها ينعكس بشكل صحيح في الكشوف المالية وفقا للمرجع المحاسبي المعمول به. التصريحات الكتابية 8- يجب على المدقق أن يطالب اإلدارة أو حسب الحالة األشخاص القائمين على الحكم في المؤسسة بمنحه رسالة تثبيت تؤكد أن كل األحداث الالحقة لتاريخ الكشوف المالية التي استوجبت إحداث تعديل أو تقديم معلومة وفقا للمعايير المحاسبية المعمول بها قد تمت معالجتها. حقائق أعلم بها المدقق بعد تاريخ تقرير التدقيق إلى غاية تاريخ اعتماد الكشو المالية 9- ال يلزم المدقق بالقيام بإجراءات التدقيق على الكشوف المالية بعد تاريخ إصدار تقريره لكن و إذا صادف أن أعلمت اإلدارة المدقق بعد إصدار تقريره و قبل المصادقة على الكشوف المالية بحدث من شأنه أن يحدث تعديالت على التقرير إن هو علم به عند إصداره فعليه: )أ( مناقشة هذه المسألة مع اإلدارة وإذا لزم األمر مع القائمين على الحكم في المؤسسة )ب( تحديد ما إذا كان ينبغي تعديل الكشوف المالية وإذا كان األمر كذلك االستاسار لدى اإلدارة عن الكياية التي تنوي التعامل بها اتجاه هذا النقطة في الكشوف المالية. 10- إذا عدلت اإلدارة الكشوف المالية فعلى المدقق: )أ( تنايذ إجراءات التدقيق الظرفية الالزمة على التعديل المقدم )ب( إال إذا تعذر تطبيق الظروف المبينة في الاقرة الموالية: i. تمديد إجراءات التدقيق المبينة في الاقرات أعاله حتى تاريخ تقرير التدقيق الجديد و.ii إصدار تقرير تدقيق جديد على الكشوف المالية المعدلة. 11- إذا كان القانون أو المرجع المحاسبي المعمول بهما ال يمنعان: 4/6 اإلدارة من الحد في التعديل على الكشوف المالية فقط فيم تعلق بآثار الحدث أو األحداث الالحقة أصل هذا التعديل و المسؤولين عن المصادقة على الكشوف المالية من حصر مصادقتهم على هذا التعديل فقط يسمح للمدقق بحصر إجراءات التدقيق الالزمة بمقتضى الاقرة 10 )ب(. 1 على األحداث الالحقة لهذا التعديل فقط.

23 المعيار الجزائري للتدقيق )م.ج.ت( 560: األحداث الالحقة في هذه الحاالت يجب على المدقق: )أ( إما تعديل تقريره بإدراج تاريخ إضافي يخص التعديل فقط: إنها ازدواجية التأريخ )ب( إما إصدار تقرير تدقيق جديد أو تقرير معدل يتضمن إشارة في فقرة مالحظة أو فقرة متعلقة بنقاط أخرى تدل على أن إجراءات المدقق المتعلقة باألحداث الالحقة ال تخص إال تلك التي كانت سببا في تعديل الكشوف المالية. 12- إذا لم تعدل اإلدارة الكشوف المالية في ظروف يعتبر المدقق أنه من الضروري القيام بها ألن أثارها على الكشوف المالية ذات داللة بالتالي: )أ( إذا لم يتم إيداع تقرير التدقيق للكيان استوجب على المدقق تغيير رأيه ثم إرسال تقريره أو )ب( إذا تم ايداع تقرير التدقيق للكيان فعلى المدقق إشعار الهيئة المداولة بعدم إظهار الكشوف المالية للغير قبل إتمام التعديالت الضرورية. لكن إذا تم ذلك فعلى المدقق اتخاذ اإلجراءات الالزمة لمحاولة تاادي استعمال الغير لتقريره.فاي هذه الحالة تكون االستشارة القانونية ضرورية. حقائق أعلم بها المدقق بعد نشر الكشو المالية ال يلتزم المدقق بأي إجراء تدقيق على الكشوف المالية بعد إشهارها. 5/6

24 580 )ت.ج.م( قيقدتلل يرئازجلا رايعملا تاحيرصتلا يباتكلا ة 1 رايعملا قيقدتلل يرئازجلا )ت.ج.م( 580 تاحيرصتلا يباتكلا ة سرهفلا ةمدقملا.ǀ 2... لاجم.ǀ قيبطتلا تاحيرصتلا.ǀ.2 ةيباتكلا رصنعك عنقم 2... فادهلأا.ǁ III تابجاولاا 2...ةبولطملا -1-3 نوريسملا نيذلا بلطت مهيدل تاحيرصتلا 2...ةيباتكلا -2-3 تاحيرصتلا ةيباتكلا ةقلعتملا تايلوؤسمب ةرادلإا تاحيرصت ةيباتك ىرخأ خيرات و ةدم تاحيرصتلا 3...ةيباتكلا -5-3 لكش تاحيرصتلا 4...ةيباتكلا -6-3 كيكشتلا يف ةيقادصم تاحيرصتلا ةيباتكلا ةبولطملا و ريغلا لصحتم اهيلع كيكشتلا يف ةيقادصم تاحيرصتلا 4...ةيباتكلا تاحيرصت ةيباتك ةبولطم و ريغ لصحتم 4...اهيلع VI قحلملا

25 ب) ت) المعيار الجزائري للتدقيق )م.ج.ت( 580 التصريحات الكتابية ǀ.المقدمة ǀ.ǀ.مجال التطبيق.ǀ.2 يعالج المعيار الجزائري للتدقيق 580 إلزامية تحصل المدقق على التصريحات الكتابية من 1 طرف اإلدارة في إطار مراجعة الكشوف المالية. الواجبات المطلوبة في المعايير الجزائرية للتدقيق األخرى و المتعلقة بالتصريحات الكتابية ال تقيد تطبيق هذا المعيار. ǀ.2.التصريحات.3.4 ǁ.األهداف.5 الكتابية كعنصر مقنع التصريحات الكتابية هي كل المعلومات الضرورية للمدقق في المالية و هي بذلك تعتبر عنصرا مقنعا. مراجعة الكشوف إطار بالرغم من أن التصريحات الكتابية تقدم العناصر المقنعة الضرورية إال أنها ال تعتبر في حد ذاتها عناصر مقنعة كافية و مالئمة فيما يتعلق بالمسائل التي تعالجها إضافة إلى أن اإلدارة حين تقدم تصريحات كتابية موثوقة فهذا ال يؤثر على طبيعة و أثر العناصر المقنعة األخرى و التي جمعها المدقق و المتعلقة بآداء اإلدارة لمسؤولياتها على أكمل وجه أو تلك المتعلقة بالتأكيدات الخاصة. أهداف المدقق هي: )أ ) الحصول على التصريحات الكتابية من طرف اإلدارة يؤكد أن هذه األخيرة قد قامت بمسؤولياتها على أكمل وجه خاصة تلك المتعلقة بإعداد الكشوف المالية و شمولية المعلومات المقدمة للمدقق. (تعزيز العناصر المقنعة األخرى المتعلقة بالكشوف المالية أو بالتأكيدات الخاصة المتضمنة فيها عن طريق التصريحات الكتابية إذا اعتبره المدقق ضروريا أو إذا كان مطلوبا في إطار معايير تدقيق أخرى. ) الرد بشكل مالئم على التصريحات الكتابية المقدمة من طرف اإلدارة أو في حالة عدم تقديم التصريحات المكتوبة المطلوبة من طرف المدقق. -III الواجبات المطلوبة 3-ǀ- المسيرون الذين تطلب لديهم التصريحات الكتابية 6. على المدقق المطالبة بالتصريحات الكتابية من المسيرين ذوي المسؤوليات المالئمة و المتعلقة بإعداد الكشوف المالية و الذين هم على دراية بالمسائل المعينة 1 2 يقصد بمصطلح "اإلدارة" في هذا المعيار كال من اإلدارة و المسيرين االجتماعيين.

26 المعيار الجزائري للتدقيق )م.ج.ت( 580 التصريحات الكتابية 2-3- التصريحات الكتابية المتعلقة بمسؤوليات اإلدارة إعداد الكشوف المالية 7. على المدقق مطالبة اإلدارة بتصريحات كتابية تبين فيها أنها قامت بكامل مسؤولياتها في إطار إعداد الكشوف المالية طبقا للمعيار المحاسبي المعمول به بما في ذلك التقييم النزيه لهذه األخيرة مثلما هو محدد في شروط رسالة المهمة المعلومات المقدمة للمدقق و شمولية المعامالت 8. على المدقق مطالبة اإلدارة بإرسال تصريحات كتابية تؤكد فيها: - أنها قدمت له كل المعلومات ذات الداللة طبقا ألحكام رسالة المهمة - أن كل المعامالت مقيدة و موضحة على الكشوف المالية. تفصيل مسؤوليات اإلدارة على التصريحات الكتابية 9. يتم وصف مسؤوليات اإلدارة في التصريحات الكتابية بمصطلحات مطابقة لتلك المتضمنة في رسالة المهمة مثلما هو مذكور أعاله في الفقرتين 7 و تصريحات كتابية أخرى ǀ1. تكملة للتصريحات المطلوبة في إطار معايير التدقيق األخرى قد يعتبر المدقق ضروريا الحصول على تصريحات كتابية أخرى لدعم عناصر مقنعة أخرى متعلقة بالكشوف المالية أو بتأكيدات خاصة عديدة متضمنة فيها. في هذه الحاالت عليه المطالبة بتصريحات كتابية أخرى حول هذه المسائل على سبيل المثال خاصة: - اإلعالم بكل النقائص المتعلقة بالمراجعة الداخلية التي علمت بها اإلدارة و التي يمكن أن يكون لها أثر معتبر على المعلومة المالية - غياب رأي أو موقف هيئات المراقبة أو الهيئات الوصية التي من شأنها التأثير بشكل كبير على كيفية عرض الحسابات و طرق تقييمها - حالة الدعاوى و النزاعات المعلومة أو المحتملة و التي من شأنها التأثير بشكل معتبر على الكشوف المالية - اإلعالم بالمعلومات المالية و المحاسبية الموجهة أو الموضوعة في متناول الشركاء أو المساهمين. الكتابية األقرب مما يمكن من تاريخ تقرير المدقق حول كل الكشوف المالية و كل الفترات التي يغطيها تقرير 4-3- تاريخ و مدة التصريحات الكتابية.ǀǀ يجب أن يكون تاريخ التصريحات الكشوف المالية و ليس بعده. يجب أن تشير التصريحات الكتابية إلى المدقق. 3

27 المعيار الجزائري للتدقيق )م.ج.ت( 580 التصريحات الكتابية 5-3- شكل التصريحات الكتابية ǀ2. يجب أن تكون التصريحات الكتابية على شكل رسالة تأكيد موجهة إلى المدقق. حين تطالب اإلدارة قانونيا بإصدار "شهادات عمومية" كتابية تذكر فيها بمسؤولياتها و يعتبر المدقق أنها تقدم كل أو جزء من التصريحات المطلوبة في الفقرتين 7 و 8 فإن رسالة التأكيد ال يشترط فيها أن تتطرق إلى المسائل المتضمنة في تلك الشهادات التشكيك في مصداقية التصريحات الكتابية المطلوبة و الغير متحصل عليها 6-3-ǀ- التشكيك في مصداقية التصريحات الكتابية ǀ3. إذا شكك المدقق في كفاءة نزاهة و أخالقيات أو واجبات اإلدارة أو حتى في التزامها حيالها أو تنفيذها عليه أن يحدد مدى تأثير شكوكه حول مصداقية تلك التصريحات كتابية كانت أو شفهية و كذلك على العناصر المقنعة على العموم. ǀ4. بالتحديد إذا كانت التصريحات الكتابية مناقضة للعناصر المقنعة األخرى على المدقق وضع إجراءات التدقيق الالزمة محاولة منه في حل هذه التناقضات. إذا لم يتم حل المسألة عليه إعادة النظر في تقييم الكفاءة النزاهة أخالقيات أو واجبات اإلدارة أو حتى التزامها حيالها أو تنفيذها وعليه أن يحدد مدى تأثير ذلك على مصداقية التصريحات كتابية كانت أو شفهية و على العناصر المقنعة على العموم. ǀ5. إذا خلص المدقق إلى أن التصريحات الكتابية ليست موثوقة عليه أخذ التدابير الالزمة بما فيها تلك المتعلقة بتحديد األثر المحتمل على الرأي الوارد في تقريره تصريحات كتابية مطلوبة و غير متحصل عليها ǀ6. عندما ال تقدم اإلدارة تصريحا أو عدة تصريحات كتابية من تلك المطلوبة على المدقق: - مناقشة اإلدارة حول هذه المسألة - إعادة تقييم نزاهة اإلدارة و تقييم أثر ذلك على مصداقية التصريحات كتابية كانت أو شفهية أو على العناصر المقنعة على العموم - اتخاذ التدابير المناسبة بما فيها تلك المتعلقة بتحديد األثر المحتمل حول الرأي المعبر عنه في تقرير المدقق. 4

28 المعيار الجزائري للتدقيق )م.ج.ت( 580 التصريحات الكتابية اإلدارة رسالة - VI الملحق نموذج )رسالة تأكيد حول الحسابات السنوية( مثال: مهمة محافظة الحسابات كل النقاط المذكورة في هذا النموذج موافقة و بشكل مستقل عن.المعلومات المتضمنة في م.ج.ت 580 بغض النظر عن التصريحات الكتابية التي قد يعتبرها محافظ الحسابات ضرورية. عالوة على ذلك فإنه يجب تكييف هذه الرسالة إطار في التدقيقات األخرى غير تلك القانونية. )ترجع إلى محافظ الحسابات على ورق السيد... برأسية الشركة( حسابات محافظ )العنوان( إليكم توجه هذه الرسالة تطبيقا لمعاييركم المالية المقدمة من طرف و ممارساتكم المهنية في إطار تدقيقكم القانوني للكشوف الهيئة المخولة بتاريخ...مع... - صافي الميزانية...دج - النتيجة الصافية للسنة...دج مبلغ التكاليف و النتائج الصافية من الضرائب المسجل في حساب ترحيل من حديد...دج - و الذي يهدف رأي حول إبداء إلى و و انتظام مصداقية الصورة المطابقة المالية. للكشوف باعتبارنا مسؤولين عن المؤسسة... عن إعداد الكشوف المالية مع وضع نظام المراقبة الداخلية و بعد أن قمنا بطلب المعلومات التي اعتبرناها ضرورية حتى نتمكن من إصدار التصريحات الكتابية و نؤكد لكم فيما يلي و بنية صادقة و على قدر علمنا المعلومات و التأكيدات التي قدمت لكم في إطار مهمتكم: - تم إعداد الكشوف المالية على مسؤوليتنا قصد تقديم الوضعية المالية و النتيجة بشكل منتظم و نزيه و طبقا للمعايير الجزائرية للمحاسبة. قمنا بتصور و وضع حيز التنفيذ عمليات مراقبة تهدف كشف تفادي و إلى األخطاء و الغش. - - لم تنتهي إلى علمنا أية نقائص في نظام المراقبة الداخلية أو ضعف من شأنهم أن يؤثروا بشكل معتبر على الكشوف المالية. 5

29 المعيار الجزائري للتدقيق )م.ج.ت( 580 التصريحات الكتابية اختالالت أية - ال توجد معتبر لها أثر سيكون على الكشوف المالية في مجملها. - إلى يومنا هذا لم ينته إلى علمنا أي من األحداث غير تلك التي تم أخذها بعين االعتبار وقع منذ تاريخ إقفال الحسابات و الذي قد يتطلب إحداث تعديالت في الحسابات أو أي عالمة في الملحق. - لم ينته إلى علمنا إلى تاريخ اليوم أي حدث أو أية صفقة يمكن لهما أن يؤثرا بشكل معتبر على الكشوف المالية أو برغم خلوهما من أي أثر على هذه الكشوف من شأنهما أن يكونا لهما أثر ايجابي أو سلبي معتبرين على الوضعية المالية المستقبلية لمؤسستنا أو تلك موضع الشك و التي يجب أخذ نتائجها - قمنا بإعالمكم بحاالت الغش المعتبرة المرتكبة بعين االعتبار عند إعداد الكشوف المالية قمنا بتطبيق القانون بقدر المستطاع و في حدود علمنا به - الدفاتر - كل العمليات و/أو النتائج المالية ألي عقد/اتفاقية من المفترض أن تقيد في المحاسبية للمؤسسة هي مدونة فعال و ينعكس ذلك بشكل صحيح في الكشوف المالية - خالل السنة قامت المؤسسة: إبرام )أ( اتفاقيات نظامية اإلداريين: مع )ب( لم تبرم أية اتفاقية. - خالل السنة لم تمنح المؤسسة أي قرض كفالة دعم أو سحب على المكشوف على حساب جاري ألي من إدارييها. ال يوجد أي نزاع مع اإلدارة الجبائية أو هيئات الضمان االجتماعي. - لم ينته إلى علمنا أي حدث جديد من شأنه تهديد استمرارية االستغالل. - - الخ... مسائل أخرى )أي قد يعتبرها المدقق ضرورية( المسيرين أو رئيس مجلس اإلدارة. 6

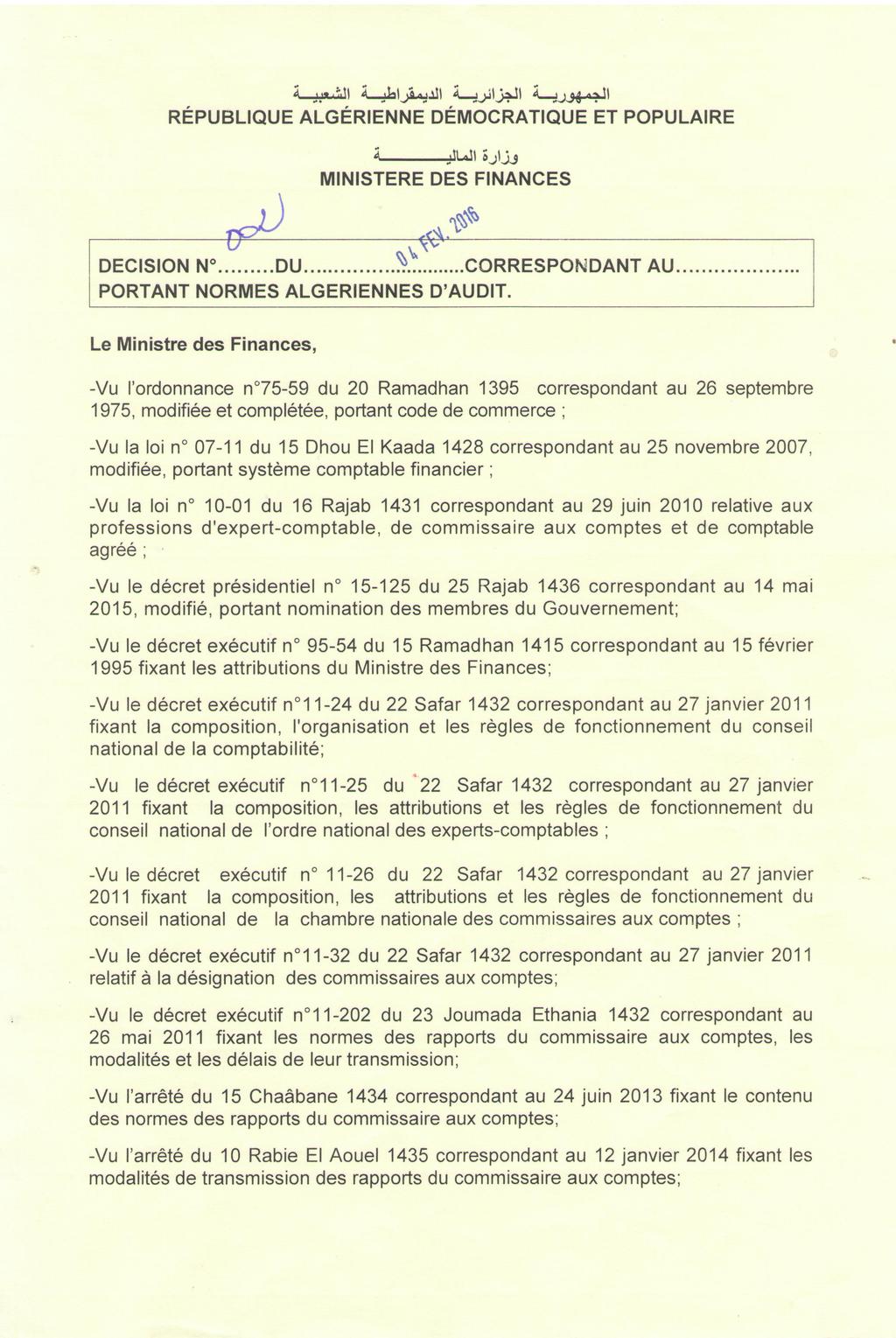

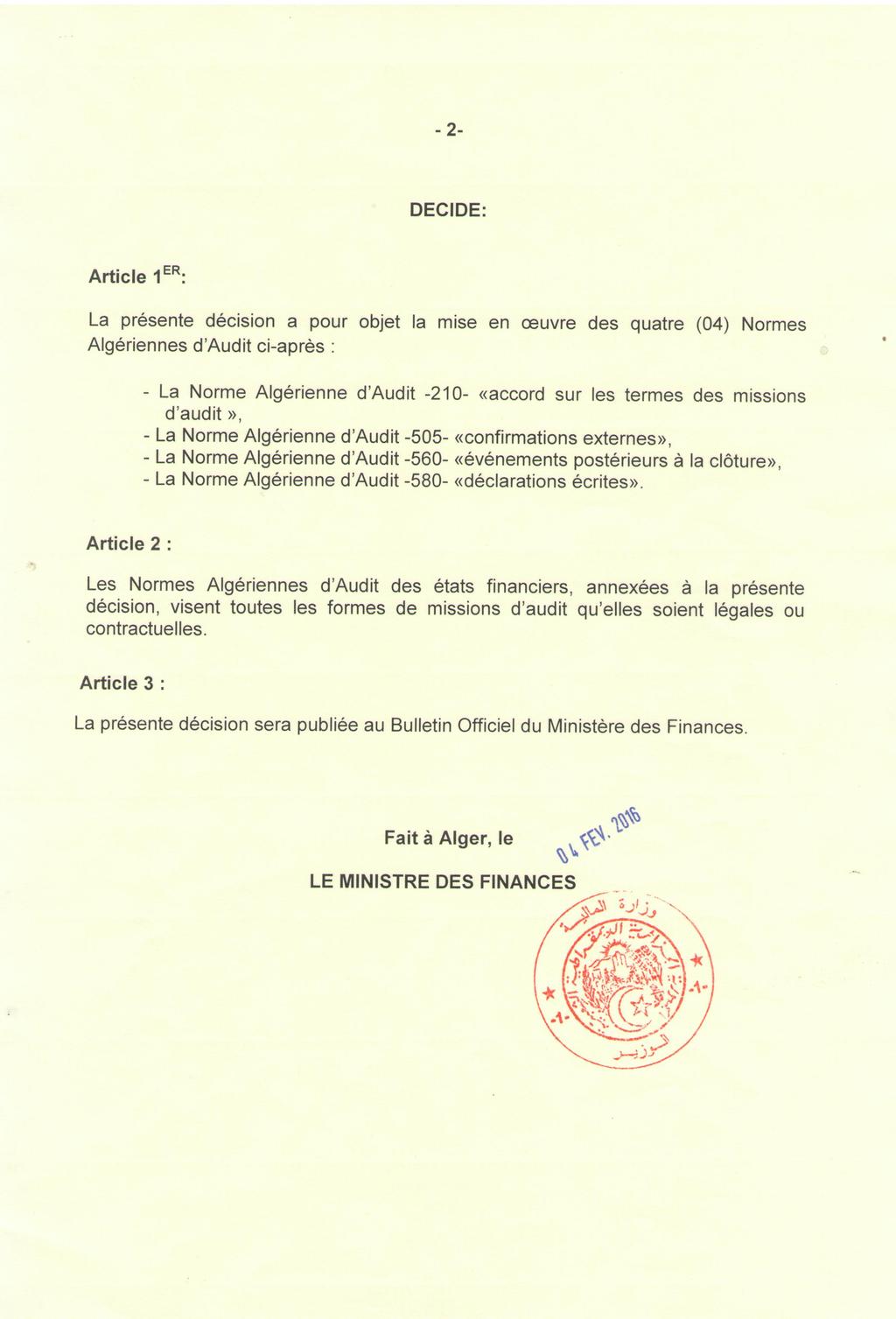

30 الجمهورية الجزائرية الديمقراطية الشعبية REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE DECISION N 002 DU 04 FEVRIER 2016 PORTANT NORMES ALGERIENNES D AUDIT NAA 210 NAA 505 NAA 560 NAA 580

31

32

33 Norme Algérienne d Audit 210 NAA 210 ACCORD SUR LES TERMES DES MISSIONS D AUDIT Sommaire I. Introduction... 2 Champ d application de cette norme... 2 II. Objectifs... 2 III. Conditions préalables à un audit... 2 IV. Contenu de la lettre de mission Principaux termes de la mission d'audit Audits récurrents... 3 V. Modification des termes de la mission dans le cadre d une mission d audit contractuel.. 4 VI. Autres particularités... 5 Page 1/9

34 Norme Algérienne d Audit 210 I. Introduction Champ d application de cette norme 1. Cette NAA (Norme Algérienne d Audit) traite des obligations de l auditeur de convenir avec la direction et, le cas échéant, avec les personnes constituant le gouvernement d entreprise, des termes de la mission d audit. 2. Elle concerne toutes les missions d audit des états financiers historiques complets ou partiels ainsi que les missions connexes, avec certaines particularités pour les audits récurrents et les audits des petites entités. 3. Les modèles de lettres de mission proposés en annexes ne constituent que des exemples qui doivent être adaptés aux exigences et conditions particulières de la mission. 4. Dans la présente norme, il est entendu par auditeur, le commissaire aux comptes ou l auditeur contractuel selon le cas. II. Objectifs III. 5. L objectif de l auditeur est d accepter ou de poursuivre une mission d audit seulement dans les cas où les conditions sur la base desquelles l audit sera effectué ont été convenues : en s assurant que les conditions préalables à un audit sont réunies; et après confirmation qu il existe une compréhension réciproque entre l auditeur et la direction et, le cas échéant, les personnes constituant le gouvernement d entreprise, des termes de la mission d audit. 6. L auditeur doit demander à l'entité de confirmer son accord sur les termes et conditions exposés dans la lettre de mission. Il doit consigner dans son dossier de travail tout désaccord éventuel. Conditions préalables à un audit 7. L auditeur doit s assurer que les conditions préalables à un audit sont réunies et notamment que: Le référentiel comptable à appliquer est acceptable au regard des caractéristiques de l entité et de l objectif de ses états financiers, La direction reconnait, comprend et assume ses responsabilités en ce qui concerne l établissement et la présentation sincère des états financiers ; La direction considère nécessaire la mise en place d un système de contrôle interne efficace; La direction n opposera aucune limite ni restriction aux vérifications et contrôles à opérer. nécessaires à l accomplissement de la mission; 8. Dans l hypothèse où les conditions préalables ne sont pas réunies, ou si sur la base des limitations imposées par la direction, l auditeur anticipe qu il ne pourra pas exprimer une opinion sur les états financiers, ce dernier doit s entretenir avec la Page 2/9

35 Norme Algérienne d Audit 210 IV. direction ou le gouvernement d entreprise et s il n y est pas remédié, refuser la mission, sauf si la réglementation ne l en empêche. Contenu de la lettre de mission 4.1- Principaux termes de la mission d'audit 9. Les termes de la mission d'audit doivent être consignés dans une lettre de mission d'audit et doivent inclure: L objectif et l'étendue de l'audit portant sur les états financiers, y compris la référence à la législation applicable, aux réglementations en vigueur et aux normes d audit. Les responsabilités de l auditeur; Les responsabilités de la direction; L'identification du référentiel comptable applicable pour l'établissement des états financiers ; Une indication de la forme et du contenu envisagés de tous rapports à émettre par l'auditeur, La base de calcul des honoraires et les modalités de règlement. Le planning et la réalisation de l'audit ; En raison des limites inhérentes à un audit, de même que de celles relatives au contrôle interne, il existe un risque inévitable que des anomalies significatives puissent ne pas être détectées, même si l'audit a été correctement planifié et effectué; La direction doit fournir des déclarations écrites pour justifier des éléments probants des états financiers ou des assertions les sous tendant; La direction doit rendre disponible à l'auditeur un projet d états financiers et toutes autres informations utiles en temps voulu pour lui permettre de compléter l'audit selon le calendrier proposé; La direction doit informer l'auditeur des faits qui peuvent affecter les états financiers dont elle aurait connaissance au cours de la période s'écoulant entre la date du rapport d'audit et celle à laquelle les états financiers sont approuvés. 10. Par ailleurs, et dans les cas où cela s applique, la lettre de mission doit inclure, notamment, les points suivants: Dispositions concernant la participation d'autres auditeurs et experts. Dispositions concernant l'implication des auditeurs internes et d'autres personnels de l'entité. Dispositions à prendre avec l'auditeur précédent, le cas échéant, dans le cas d'un audit initial Audits récurrents 11. La lettre de mission initiale établie par l auditeur, la première année de sa mission, doit être approuvée, par les deux parties concernées, préalablement à la mise en œuvre des travaux de vérification et de contrôle. Page 3/9

36 Norme Algérienne d Audit Au cours de sa mission, l auditeur détermine s il est nécessaire de rappeler ou de reformuler à l entité le contenu de la lettre de mission notamment lorsque : Il existe des indications selon lesquelles la direction se méprendrait sur la nature et l étendue des interventions de l auditeur ; Des problèmes particuliers sont rencontrés par l auditeur dans la mise en œuvre de ses travaux ; Des changements sont intervenus au sein des organes dirigeants, de la gouvernance ou de l actionnariat ; Il est constaté une évolution de la nature ou de l importance des activités de l entité ; La survenance d un événement ou une demande de l entité qui nécessite des diligences supplémentaires de l auditeur. 13. Les éléments révisés sont, soit intégrés dans une nouvelle lettre de mission qui se substitue à la précédente, soit consignés dans une lettre complémentaire. V. Modification des termes de la mission dans le cadre d une mission d audit contractuel. 14. L auditeur ne doit pas accepter de modifier les termes de la mission d audit lorsqu il n existe aucun motif raisonnable de le faire. Par exemple, une limitation de la mission d audit par la direction ne peut être demandée si celle-ci a pour finalité d éviter d obtenir une opinion avec réserve sur certains aspects. 15. Lorsqu avant l achèvement de la mission d audit, il est demandé à l auditeur de modifier la mission d audit en une mission qui conduit à un niveau d assurance moins élevé, l auditeur doit déterminer s il existe un motif raisonnable de le faire, et apprécier les implications légales et réglementaires éventuelles. 16. Si l auditeur est en mesure d accepter une modification des termes de la mission d audit, en une mission d audit limitée ou un service connexe, l auditeur et la direction doivent convenir des nouveaux termes et les consigner dans une lettre de mission ou sous une autre forme appropriée d accord écrit. Le rapport de l auditeur ne doit pas faire référence à la mission originale, ni faire part des procédures engagées dans celle-ci, sauf si la nouvelle mission serait concernée par ces procédures. 17. Si l auditeur n est pas en mesure d accepter une modification des termes de la mission d audit et que la direction ne l autorise pas à poursuivre sa mission d audit initiale, il doit : Se démettre de la mission d audit lorsque ceci est possible en vertu de la loi ou la réglementation applicable; et Déterminer s il existe une quelconque obligation, soit contractuelle ou autre, de rendre compte des circonstances à d autres tiers, tels que les personnes constituant le gouvernement d entreprise, les propriétaires ou les autorités de contrôle. Page 4/9

37 Norme Algérienne d Audit 210 VI. Autres particularités 18. Dans le cas d audits conjoints où la mission est dévolue à plusieurs auditeurs, ceux-ci établissent soit une lettre de mission commune, soit des lettres de mission individuelles. 19. Dans le cas d une lettre de mission commune, celle-ci devra préciser, la répartition des travaux entre les auditeurs et le budget d honoraires alloué à chacun d eux. 20. Lorsque l auditeur d une entité qui établit des comptes consolidés ou combinés est également auditeur d une ou d autres entités du même ensemble, il apprécie s il convient d établir une lettre de mission commune à plusieurs entités. 21. Lorsque l auditeur choisit d établir une lettre de mission commune, il doit demander à l entité mère de lui confirmer par écrit que les entités de l ensemble ont donné leur accord sur le contenu de la lettre de mission pour ce qui les concerne. Page 5/9

38 Norme Algérienne d Audit 210 Modèle de lettre de mission (à adapter selon la nature de la mission, légale ou contractuelle) Exemple : Modèle de lettre de mission de commissariat aux comptes Entête du cabinet N agrément : N d inscription au tableau : Adresse : Tél/fax :., le. Madame / Monsieur, À l attention de : La direction de l entité Dans le cadre du mandat de commissaire aux comptes de votre (l entité), je vous confirme ci-après les dispositions relatives à ma mission pour les exercices n, n+1, n Objectif et étendue de l audit des états financiers Dans le cadre de cette mission, je procèderai à un audit des états financiers de votre (l entité) avec pour objectif d exprimer une opinion sur la régularité, la sincérité et l image fidèle que donnent les comptes de votre (l entité). Il se traduira par l émission de rapports d expression d opinion et de rapports spéciaux prévus par le code de commerce et la loi relative aux professions d expertcomptable, de commissaire aux comptes et de comptable agréé et les textes subséquents. Je procéderai à un audit selon les normes d audit applicables en Algérie. Ces normes requièrent la mise en œuvre de diligences permettant d obtenir l assurance raisonnable que les comptes ne comportent pas d anomalies significatives. Je vous rappelle, à ce titre, qu un audit consiste à examiner, par sondages, les éléments probants justifiant les données contenues dans les états financiers. Il consiste également, à apprécier les principes comptables suivis, les estimations significatives retenues pour l arrêté des comptes et à apprécier le contenu et la présentation des états financiers ainsi que les informations fournies. 2. Responsabilité du commissaire aux comptes Je tiens à souligner que, du fait du recours à la technique des sondages et des autres limites consubstantielles à l audit, ainsi que de celles inhérentes au fonctionnement de tout système comptable et de contrôle interne, le risque de non détection d anomalies significatives, que celles-ci proviennent de fraudes ou résultent d erreurs, ne peut être totalement éliminé. Pour les mêmes raisons, je ne peux non plus vous donner l assurance que toutes les déficiences Page 6/9

39 Norme Algérienne d Audit 210 majeures dans le système comptable et de contrôle interne générant des anomalies significatives pourraient être identifiées. Cependant, si de telles déficiences venaient à être relevées lors de mes travaux, je ne manquerais pas de vous en informer aussitôt. Je suis soumis au secret professionnel conformément aux dispositions de l article 71 de la loi sus visée et je ne pourrais en être délié que dans les conditions précisées par son article Responsabilité des dirigeants sociaux de (l entité) Je vous rappelle que l établissement des états financiers annuels de votre (l entité) incombe à ses dirigeants sociaux et que cette responsabilité implique : La tenue d une comptabilité conforme aux règles et principes comptables édictés par la loi du 25 novembre 2007 portant système comptable financier et ses textes subséquents ; La mise en place d un système de contrôle interne adéquat. Les dirigeants sociaux sont également tenus de : - mettre à ma disposition tous les documents comptables de (l entité), et de manière générale, toutes les informations nécessaires à l accomplissement de ma mission, notamment les procès-verbaux de toutes les assemblées des actionnaires et des conseils d administration; - me permettre le libre accès aux personnels, auprès desquels je considère qu il est nécessaire de recueillir des éléments probants. Le projet des états financiers annuels qui seront soumis au conseil d administration ou organe de gestion me seront remis 45 jours avant la date de la réunion ayant pour objet l arrêté des comptes. Mais, bien entendu, j interviendrai préalablement sur les projets qui seront établis, entre temps, et soumis aux organes délibérants. Je vous saurai gré de m adresser : (Par exemple) : les convocations correspondantes dans les délais prévus par le code de commerce ; un état des nouvelles conventions règlementées dans le mois qui suit leur conclusion ; un état des conventions réglementées en cours dans le mois suivant la clôture de l exercice. Page 7/9

40 Norme Algérienne d Audit Planning d intervention et équipe affectée à la mission Par exemple : Le planning d intervention pour le premier exercice est le suivant : Janvier :.. Février :. Etc. Ce planning d intervention sera établi chaque année en concertation étroite avec vos services. J attire néanmoins votre attention sur le fait que le respect de ce calendrier reposera sur l hypothèse selon laquelle vos comptes auront été arrêtés et mis à ma disposition dans les délais convenus me permettant de mener à son terme ma mission. Je souligne, par ailleurs, que la mission de commissaire aux comptes implique certaines vérifications ou travaux spécifiques. Je compte sur votre entière collaboration ainsi que sur celle de votre personnel afin que l ensemble des documents comptables et autres informations nécessaires soient mis à ma disposition dans des délais raisonnables. Il sera de ma responsabilité de garantir un service de qualité à l entité. Je serai assisté dans ma mission par : (Identité, qualification professionnelle et statut). En cas de nécessité, il sera fait appel à des personnes ayant une connaissance spécialisée pour m assister dans l'exécution de ma mission. 4. Lettre d affirmation Afin d éviter tout risque d omission d informations importantes et de confirmer diverses déclarations recueillies au cours de la mission, je demanderai à la direction, à la fin des travaux d audit, une lettre d affirmation. Cette lettre permet notamment de donner l assurance que toutes informations et décisions importantes, notamment celles concernant les engagements de votre (l entité) vis-à-vis de tiers et les contentieux en cours ou potentiels, sont correctement reflétées dans les comptes annuels ou, si elles ne peuvent l être, qu elles sont prises en considération dans l établissement des états financiers (l annexe). 5. Honoraires Nous avons convenu de fixer mes honoraires à..da hors taxes et débours. Selon le calendrier de ma mission, mes honoraires seront facturés de la manière suivante: Insérer calendrier de facturation et paiements Page 8/9

P 0105 التجارة الخارجية باألسعار القارة سنة األساس 2010 سبتمبر 2018 Commerce extérieur à prix constant base 2010 Septembre 2018 نوفمبر Novembre 2018

P 0105 التجارة الخارجية باألسعار القارة سنة األساس 2010 سبتمبر 2018 Commerce extérieur à prix constant base 2010 Septembre 2018 نوفمبر Novembre 2018 Durant les neuf premiers mois de l année 2018, les échanges

P 0105 التجارة الخارجية باألسعار القارة سنة األساس 2010 سبتمبر 2018 Commerce extérieur à prix constant base 2010 Septembre 2018 نوفمبر Novembre 2018 Durant les neuf premiers mois de l année 2018, les échanges

الـسّــكنـى

شركة " الس كنى" شركة خفية اإلسم رأس مالها 055055055 دينارا المقر اإلجتماعي : 64 نهج طارق ابن زياد ميتوال فيل 2501 تونس السجل التجاري : تونس B 131251996 إستدعاء للجلسة العامة العادية إن السادة المساهمين

شركة " الس كنى" شركة خفية اإلسم رأس مالها 055055055 دينارا المقر اإلجتماعي : 64 نهج طارق ابن زياد ميتوال فيل 2501 تونس السجل التجاري : تونس B 131251996 إستدعاء للجلسة العامة العادية إن السادة المساهمين

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle أكتوبر 2017 Octobre 2017 Indice De La Production Industrielle 2017 نوفمبر Novembre 20

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle أكتوبر 2017 Octobre 2017 نوفمبر Novembre 2017 جانفي Janvier 2017 1 Sur un an, la production manufacturière a enregistré une hausse de 0,4%

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle أكتوبر 2017 Octobre 2017 نوفمبر Novembre 2017 جانفي Janvier 2017 1 Sur un an, la production manufacturière a enregistré une hausse de 0,4%

Microsoft PowerPoint - PRESENTATION ANSEJ - P2 Mr. Mohamed Cherif Boaoud.ppt

الجمهورية الجزاي رية الديمقراطية الشعبية الاجتماعي و الضمان وزارة العمل و التشغيل لدعم تشغيل الشباب الوآالة الوطنية AGENCE NATIONALE DE SOUTIEN A L EMPLOI DES JEUNES 1996 و سنة الوآالة الوطنية لدعم تشغيل

الجمهورية الجزاي رية الديمقراطية الشعبية الاجتماعي و الضمان وزارة العمل و التشغيل لدعم تشغيل الشباب الوآالة الوطنية AGENCE NATIONALE DE SOUTIEN A L EMPLOI DES JEUNES 1996 و سنة الوآالة الوطنية لدعم تشغيل

Microsoft Word - Q2_2003 .DOC

١ قاي مة المرآز المالي آما في ٣٠ يونيو ٢٠٠٢ ٣١ ديسمبر ٢٠٠٢ ٣٠ يونيو ٢٠٠٣ (غير مدققة ( (مدققة ( (غير مدققة ( إيضاح الموجودات ١ ٤٨١ ٧٣٠ ٣ ١٣٤ ٤٣٧ ١ ٥٩٣ ٨٧٥ نقدية وأرصدة لدى مو سسة النقد العربي السعودي ٣

١ قاي مة المرآز المالي آما في ٣٠ يونيو ٢٠٠٢ ٣١ ديسمبر ٢٠٠٢ ٣٠ يونيو ٢٠٠٣ (غير مدققة ( (مدققة ( (غير مدققة ( إيضاح الموجودات ١ ٤٨١ ٧٣٠ ٣ ١٣٤ ٤٣٧ ١ ٥٩٣ ٨٧٥ نقدية وأرصدة لدى مو سسة النقد العربي السعودي ٣

الرقابة الداخلية والرقابة الخارجية

الرقابة الداخلية - التدقيق الداخلي الرقابة الخارجية القاضي أفرام الخوري الرقابة الداخلية - التدقيق الداخلي والرقابة الخارجية الفقرة االولى : المقاييس العامة ألي نظام رقابي 1 هدف الرقابة : الرقابة على الوسيلة

الرقابة الداخلية - التدقيق الداخلي الرقابة الخارجية القاضي أفرام الخوري الرقابة الداخلية - التدقيق الداخلي والرقابة الخارجية الفقرة االولى : المقاييس العامة ألي نظام رقابي 1 هدف الرقابة : الرقابة على الوسيلة

التقريرالسنوي لمالكي الوحدات البيت 52 الفترة من يناير 2017 إلى ديسمبر 2017 تقارير الصندوق متاحة عند الطلب وبدون مقابل

التقريرالسنوي لمالكي الوحدات البيت 52 الفترة من يناير إلى ديسمبر تقارير الصندوق متاحة عند الطلب وبدون مقابل أ( معلومات صندوق االستثمار: 1. إسم صندوق اإلستثمار صندوق البيت 52 2. أهداف وسياسات االستثمار

التقريرالسنوي لمالكي الوحدات البيت 52 الفترة من يناير إلى ديسمبر تقارير الصندوق متاحة عند الطلب وبدون مقابل أ( معلومات صندوق االستثمار: 1. إسم صندوق اإلستثمار صندوق البيت 52 2. أهداف وسياسات االستثمار

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ماي 1027 Mai 2017 Indice De La Production Industrielle 2017 Aout 7102 جوان Juin 7102

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ماي 1027 Mai 2017 Aout 7102 جوان Juin 7102 أوت 1 Sur un an, la production industrielle du mois de Mai 2017 a enregistré une baisse de 0,1%.

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ماي 1027 Mai 2017 Aout 7102 جوان Juin 7102 أوت 1 Sur un an, la production industrielle du mois de Mai 2017 a enregistré une baisse de 0,1%.

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants جوان 2019 Juin 2019 نتائج التجارة الخارجية Extérieur/ Résultat du Commer

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants جوان 2019 Juin 2019 جويلية Juillet 2019 / 2019 10 أوت 10 Aout 2019 / 2019 1 Les résultats des échanges commerciaux de la Tunisie

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants جوان 2019 Juin 2019 جويلية Juillet 2019 / 2019 10 أوت 10 Aout 2019 / 2019 1 Les résultats des échanges commerciaux de la Tunisie

Microsoft Word - 3 Arrêté n°

ARRETE DU MINISTRE DU DEVELOPPEMENT SOCIAL, DE LA SOLIDARITE, DE L'EMPLOI ET DE LA FORMATION PROFESSIONNELLE N 1042-99 DU 20 JOUMADA I 1420 (1ER SEPTEMBRE 1999) DEFINISSANT LA LISTE DES METIERS QUI FONT

ARRETE DU MINISTRE DU DEVELOPPEMENT SOCIAL, DE LA SOLIDARITE, DE L'EMPLOI ET DE LA FORMATION PROFESSIONNELLE N 1042-99 DU 20 JOUMADA I 1420 (1ER SEPTEMBRE 1999) DEFINISSANT LA LISTE DES METIERS QUI FONT

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ديسمبر 2017 Décembre 2017 Indice De La Production Industrielle

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ديسمبر 2017 Décembre 2017 1 La production manufacturière a enregistré une hausse de 0,4% durant l année 2017. Au cours de l année 2017,

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ديسمبر 2017 Décembre 2017 1 La production manufacturière a enregistré une hausse de 0,4% durant l année 2017. Au cours de l année 2017,

مخطط متعلق بمناقشة رسائل الدكتوراه

بكلية بطاقة معلومات (اللقب (السم مخطط متعلق بمناقشة مذكرة الماجستير العلوم القتصادية و ) عربي يوسفي ) عربي سامية (اللقب (فرنسي YOUCEFI (السم (فرنسي Samia التجارية و علوم التسيير youcefi.samia@yahoo.com

بكلية بطاقة معلومات (اللقب (السم مخطط متعلق بمناقشة مذكرة الماجستير العلوم القتصادية و ) عربي يوسفي ) عربي سامية (اللقب (فرنسي YOUCEFI (السم (فرنسي Samia التجارية و علوم التسيير youcefi.samia@yahoo.com

Microsoft Word - إعلانات توظيف لسنة 2017

الجمهوریة الجزاي ریة ا يمقراطیة الشعبية République Algérienne Démocratique et Populaire Ministère de l Enseignement Supérieur Et de la Recherche Scientifique Université d OumElBouaghi Sous Direction des

الجمهوریة الجزاي ریة ا يمقراطیة الشعبية République Algérienne Démocratique et Populaire Ministère de l Enseignement Supérieur Et de la Recherche Scientifique Université d OumElBouaghi Sous Direction des

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants ماي 2019 Mai 2019 نتائج التجارة الخارجية Extérieur/ Résultat du Commerce

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants ماي 2019 Mai 2019 جوان Juin 2019 / 2019 10 جويلية 10 juillet 2019 / 2019 1 Les résultats des échanges commerciaux de la Tunisie

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants ماي 2019 Mai 2019 جوان Juin 2019 / 2019 10 جويلية 10 juillet 2019 / 2019 1 Les résultats des échanges commerciaux de la Tunisie

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants أفريل 2019 Avril 2019 ماي Mai 2019 / 2019 نتائج التجارة الخارجية Extérie

P 14 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants أفريل 219 Avril 219 ماي Mai 219 / 219 1 جوان 1 Juin 219 / 219 1 Les résultats des échanges commerciaux de la Tunisie avec l extérieur

P 14 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants أفريل 219 Avril 219 ماي Mai 219 / 219 1 جوان 1 Juin 219 / 219 1 Les résultats des échanges commerciaux de la Tunisie avec l extérieur

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants جويلية 2019 Juillet 2019 نتائج التجارة الخارجية Extérieur/ Résultat du C

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants جويلية 2019 Juillet 2019 اوت Aout 2019 / 2019 سبتمبر 10 Septembre 2019 / 2019 1 خ% Les résultats des échanges commerciaux de

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur aux prix Courants جويلية 2019 Juillet 2019 اوت Aout 2019 / 2019 سبتمبر 10 Septembre 2019 / 2019 1 خ% Les résultats des échanges commerciaux de

VerbesArabes-A2

ف ع لا فع لا ف ع لا فع لا فع و لا فع ا لا ا لم ص د ر ا لن ح و ٱ لع ر ب لا فع ا ا ي ل ٱ لا و ل ي http://perso.orange.fr/mementoslangues/ mementoslangues@orange.fr ا لف ع ل ا لم ص د ر Boire فع ا لا Boisson

ف ع لا فع لا ف ع لا فع لا فع و لا فع ا لا ا لم ص د ر ا لن ح و ٱ لع ر ب لا فع ا ا ي ل ٱ لا و ل ي http://perso.orange.fr/mementoslangues/ mementoslangues@orange.fr ا لف ع ل ا لم ص د ر Boire فع ا لا Boisson

1

1 2 كلمة املدير العام للتعليم بمحافظة جدة 3 كلمة مدير إدارة املراجعة الداخلية بتعليم جدة... 4 مقدمه 5 فريق إعداد الدليل اإلجراي بإدارة املراجعة الداخلية 6 مسرد الدليل اإلجراي 7 العملية الهدف مجال التطبيق

1 2 كلمة املدير العام للتعليم بمحافظة جدة 3 كلمة مدير إدارة املراجعة الداخلية بتعليم جدة... 4 مقدمه 5 فريق إعداد الدليل اإلجراي بإدارة املراجعة الداخلية 6 مسرد الدليل اإلجراي 7 العملية الهدف مجال التطبيق

Microsoft Word - note ipi 11 m 16 fr11new - pdfMachine White free PDF writer from Broadgun Software,

نشرية ا حصاي ية P0103 Publication Statistique P0103 المو شر نتاي ج الشهري للا نتاج الصناعي نوفمبر 2016 Résultat de l indice de la Production Industrielle Novembre 2016 النشرية القادمة ديسمبر 2016 التاريخ

نشرية ا حصاي ية P0103 Publication Statistique P0103 المو شر نتاي ج الشهري للا نتاج الصناعي نوفمبر 2016 Résultat de l indice de la Production Industrielle Novembre 2016 النشرية القادمة ديسمبر 2016 التاريخ

الجمهورية الجزائرية الديمقراطية الشعبية وزارة التعليم العالي والبحث العلمي المدرسة الوطنية العليا لعلوم البحر و تهيئة الساحل إعالن عن توظيف تعلن المدر

الجمهورية الجزائرية الديمقراطية الشعبية وزارة التعليم العالي والبحث العلمي المدرسة الوطنية العليا لعلوم البحر و تهيئة الساحل إعالن عن توظيف تعلن المدرسة الوطنية العليا لعلوم البحر و تهيئة الساحل عن فتح

الجمهورية الجزائرية الديمقراطية الشعبية وزارة التعليم العالي والبحث العلمي المدرسة الوطنية العليا لعلوم البحر و تهيئة الساحل إعالن عن توظيف تعلن المدرسة الوطنية العليا لعلوم البحر و تهيئة الساحل عن فتح

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle جوان 2018 Juin 2018 Indice De La Production Industrielle

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle جوان 2018 Juin 2018 1 augmentation de 1,8% au cours du mois de juin 2018 en glissement annuel. Au cours du mois de juin 2018, la production

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle جوان 2018 Juin 2018 1 augmentation de 1,8% au cours du mois de juin 2018 en glissement annuel. Au cours du mois de juin 2018, la production

جمعية زمزم للخدمات الصحية التطوعية بإشراف وزارة الشؤون االجتماعية تصريح رقم )411( نظام إدارة الجودة Quality Management System إجراءات الئحة تقنية املع

411( نظام إدارة الجودة Quality Management System إجراءات الئحة تقنية املع") جمعية زمزم للخدمات الصحية التطوعية بإشراف وزارة الشؤون االجتماعية تصريح رقم )411( نظام إدارة الجودة Quality Management System إجراءات الئحة تقنية املعلومات زمزم 19 إعداد االسم : هاني عبدالعزيز فلمبان الوظيفة

جمعية زمزم للخدمات الصحية التطوعية بإشراف وزارة الشؤون االجتماعية تصريح رقم )411( نظام إدارة الجودة Quality Management System إجراءات الئحة تقنية املعلومات زمزم 19 إعداد االسم : هاني عبدالعزيز فلمبان الوظيفة

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DE L ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE SCIENTIFIQUE CENTRE DE DEVELOPPEMENT DES TECH

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DE L ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE SCIENTIFIQUE CENTRE DE DEVELOPPEMENT DES TECHNOLOGIES AVANCEES AVIS D INSERTION EN LANGUE ARABE

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DE L ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE SCIENTIFIQUE CENTRE DE DEVELOPPEMENT DES TECHNOLOGIES AVANCEES AVIS D INSERTION EN LANGUE ARABE

الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺮﺍﺑﻊ 2017 )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﻣﺎﺭﺱ 2018 الـرقم الــــق

سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﻣﺎﺭﺱ 2018 الـرقم الــــق") الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺮﺍﺑﻊ )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﻣﺎﺭﺱ 2018 الـرقم الــــقياسي لتكاليف اإلنشاءات 1 مفصال حسب : مجموعات المواد والخدمات

الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺮﺍﺑﻊ )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﻣﺎﺭﺱ 2018 الـرقم الــــقياسي لتكاليف اإلنشاءات 1 مفصال حسب : مجموعات المواد والخدمات

مـــــن: نضال طعمة

طمب تجديد ترخيص نشاطات وأعمال االو ارق المالية ) PCMA طمب رقم : ( االسم الكامل لمشركة:... االسم المختصر ( الرمز (:... عنوان الشركة الكامل: المدينة :... الشارع:... رقم الياتف:... البريد االلكتروني:... رقم

طمب تجديد ترخيص نشاطات وأعمال االو ارق المالية ) PCMA طمب رقم : ( االسم الكامل لمشركة:... االسم المختصر ( الرمز (:... عنوان الشركة الكامل: المدينة :... الشارع:... رقم الياتف:... البريد االلكتروني:... رقم

عناوين حلقة بحث

عناوين ا بحاث مقترحة دكتور ياسر الشرفا قسم ا دارة الا عمال والعلوم المالية والمصرفية 1 -ا ثار استقلالية سلطة النقد على فعالية السياسة النقدية الفلسطينية 2 -الا صلاحات المصرفية على مكافحة تبييض الا موال

عناوين ا بحاث مقترحة دكتور ياسر الشرفا قسم ا دارة الا عمال والعلوم المالية والمصرفية 1 -ا ثار استقلالية سلطة النقد على فعالية السياسة النقدية الفلسطينية 2 -الا صلاحات المصرفية على مكافحة تبييض الا موال

الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺜﺎﻟﺚ 2017 )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﺩﻳﺴﻤﺒﺮ 2017 الـرقم الـــ

سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﺩﻳﺴﻤﺒﺮ 2017 الـرقم الـــ") الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺜﺎﻟﺚ 2017 )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﺩﻳﺴﻤﺒﺮ 2017 الـرقم الــــقياسي لتكاليف اإلنشاءات 1 مفصال حسب : مجموعات المواد

الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺜﺎﻟﺚ 2017 )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﺩﻳﺴﻤﺒﺮ 2017 الـرقم الــــقياسي لتكاليف اإلنشاءات 1 مفصال حسب : مجموعات المواد

Connecteurs logiques français - arabe Ghalib Al-Hakkak (février-mai 2012) MAJ 1 er mars 2019 source en français : Wikipedia Addition et و و إ ضافة إىل

MAJ 1 er mars 2019 source en français : Wikipedia Addition et و و إ ضافة إىل") source en français : Wikipedia Addition et و و إ ضافة إىل ذ ل ك ث م ل ي س ه ذا و ح س ب ب ل و... ف و ق ذ ل ك و ك ذ ل ك أي ضا de plus, en outre puis non seulement... mais encore de surcroît ainsi que également

source en français : Wikipedia Addition et و و إ ضافة إىل ذ ل ك ث م ل ي س ه ذا و ح س ب ب ل و... ف و ق ذ ل ك و ك ذ ل ك أي ضا de plus, en outre puis non seulement... mais encore de surcroît ainsi que également

Microsoft Word - ?????? ??? ? ??? ??????? ?? ?????? ??????? ??????? ????????

ملخص اجتماع الجمعية العامة الغير العادية المواد المعدلة من النظام الاساسى للشركة المادة (21) قبل التعديل: يتولي إدارة الشركة مجلس إدارة مو لف من ثلاثة أعضاء علي الا قل و أحد عشر عضوا علي الا كثر تعينهم

ملخص اجتماع الجمعية العامة الغير العادية المواد المعدلة من النظام الاساسى للشركة المادة (21) قبل التعديل: يتولي إدارة الشركة مجلس إدارة مو لف من ثلاثة أعضاء علي الا قل و أحد عشر عضوا علي الا كثر تعينهم

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ديسمبر 6102 Décembre 2016 Indice De La Production Industrielle 2016 جانفي Janvier 201

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ديسمبر 6102 Décembre 2016 جانفي Janvier 2017 مارس Mars 2710 1 Sur un an, la production industrielle a enregistré une baisse de 1,8% au cours

P 0103 مؤشر اإلنتاج الصناعي Indice de la Production Industrielle ديسمبر 6102 Décembre 2016 جانفي Janvier 2017 مارس Mars 2710 1 Sur un an, la production industrielle a enregistré une baisse de 1,8% au cours

Microsoft Word - Ccharges ?????? ????? Ar

وزارة الصناعة و الطاقة والمؤسسات الصغرى والمتوسطة وزارة التجارة والصناعات التقليدية كراس الشروط المتعلق بتنظيم عمليات توريد المربعات الخزفية الفص ل األول : يض بط ك راس الش روط ھ ذا االلتزام ات الت ي يج

وزارة الصناعة و الطاقة والمؤسسات الصغرى والمتوسطة وزارة التجارة والصناعات التقليدية كراس الشروط المتعلق بتنظيم عمليات توريد المربعات الخزفية الفص ل األول : يض بط ك راس الش روط ھ ذا االلتزام ات الت ي يج

دليل المستخدم لبوابة اتحاد المالك التفاعلية

دليل المستخدم لبوابة اتحاد المالك التفاعلية الشاشة الرئيسية 3 إنشاء مستخدم جديد 4 أوال: التسجيل كفرد 5 - نوع الهوية «سعودي» : 5 - نوع الهوية «مقيم :» 6 - نوع الهوية «خليجي» : 7 : التسجيل كمنشأة : 9 ثانيا

دليل المستخدم لبوابة اتحاد المالك التفاعلية الشاشة الرئيسية 3 إنشاء مستخدم جديد 4 أوال: التسجيل كفرد 5 - نوع الهوية «سعودي» : 5 - نوع الهوية «مقيم :» 6 - نوع الهوية «خليجي» : 7 : التسجيل كمنشأة : 9 ثانيا

Microsoft Word - note ipi 6 m 16 juin fr.docx - pdfMachine White free PDF writer from Broadgun Software,

نشرية ا حصاي ية P0103 Publication Statistique P0103 نتاي ج المو شر الشهري للا نتاج الصناعي جوان 2016 Résultat de l indice de la Production Industrielle Juin 2016 النشرية القادمة جويلية 2016 التاريخ المرتقب

نشرية ا حصاي ية P0103 Publication Statistique P0103 نتاي ج المو شر الشهري للا نتاج الصناعي جوان 2016 Résultat de l indice de la Production Industrielle Juin 2016 النشرية القادمة جويلية 2016 التاريخ المرتقب

PowerPoint Presentation

مشروع التسويق ولوجيستيات االعمال الزراعية المتقدمة التحليل المالي كيبف تحدد سعر التكلفة والسعر النهائي الى أي مدى يعكس السعر الجودة 50 قرش للكيلو جنيه للكيلو هل التكاليف هي المكون الوحيد للسعر 3 مالذي

مشروع التسويق ولوجيستيات االعمال الزراعية المتقدمة التحليل المالي كيبف تحدد سعر التكلفة والسعر النهائي الى أي مدى يعكس السعر الجودة 50 قرش للكيلو جنيه للكيلو هل التكاليف هي المكون الوحيد للسعر 3 مالذي

الدليل التدريبي لتسجيل منتج البوابة االلكترونية للمطابقة )سابر( الدليل التدريبي لتسجيل منتج 0

سابر( الدليل التدريبي لتسجيل منتج 0") البوابة االلكترونية للمطابقة )سابر( 0 جدول المحتويات 2 2 4 6 7 8 9 11 وصف النظام تسجيل المنتج إضافة منتج عن طريق الرمز المنسق الجمركي HS code إضافة منتج عن طريق الكلمات الداللية إضافة منتج عن طريق البحث

البوابة االلكترونية للمطابقة )سابر( 0 جدول المحتويات 2 2 4 6 7 8 9 11 وصف النظام تسجيل المنتج إضافة منتج عن طريق الرمز المنسق الجمركي HS code إضافة منتج عن طريق الكلمات الداللية إضافة منتج عن طريق البحث

صندوق استثمارات اجلامعة ومواردها الذاتية ( استثمارات اجلامعة الذاتية ) مركز مركز استثمارات الطاقة املتجددة االستثمارات مركز اإلمام للمالية واملصرفية ا

مركز مركز استثمارات الطاقة املتجددة االستثمارات مركز اإلمام للمالية واملصرفية ا") صندوق استثمارات اجلامعة ومواردها الذاتية ( استثمارات اجلامعة الذاتية ) استثمارات الطاقة املتجددة االستثمارات اإلمام للمالية واملصرفية العقارية استثمارات تقنية املعرفة التنمية الصحية الوسائط املتعددة مركز

صندوق استثمارات اجلامعة ومواردها الذاتية ( استثمارات اجلامعة الذاتية ) استثمارات الطاقة املتجددة االستثمارات اإلمام للمالية واملصرفية العقارية استثمارات تقنية املعرفة التنمية الصحية الوسائط املتعددة مركز

Microsoft PowerPoint - Session 7 - LIBYA - MOH.pptx

دولة ليبيا وزارة الصحة مركز المعلومات والتوثيق 1 إعداد : محمد إبراھيم صالح مدير مركز المعلومات والتوثيق 2 المحتويات. المؤسسات المسئولة في مجال االحوال المدنية واإلحصاءات الحيوية. االطار القانوني لتسجيل.

دولة ليبيا وزارة الصحة مركز المعلومات والتوثيق 1 إعداد : محمد إبراھيم صالح مدير مركز المعلومات والتوثيق 2 المحتويات. المؤسسات المسئولة في مجال االحوال المدنية واإلحصاءات الحيوية. االطار القانوني لتسجيل.

الدليل التدريبي لطلب شهادة مطابقة إرسالية )للمنتجات المستوردة( البوابة االلكترونية للمطابقة )سابر( الدليل التدريبي لطلب شهادة مطابقة إرسالية )للمنتجات

للمنتجات المستوردة( البوابة االلكترونية للمطابقة )سابر( الدليل التدريبي لطلب شهادة مطابقة إرسالية )للمنتجات") البوابة االلكترونية للمطابقة )سابر( 0 جدول المحتويات 2 2 9 1 وصف النظام 2 طلب مطابقة إرسالية جديد 3 إصدار الشهادة 1 1 وصف النظام يهدف هذا النظام لتمكين ضابط اتصال المنشأة ومفوض المنشأة من استخراج شهادة

البوابة االلكترونية للمطابقة )سابر( 0 جدول المحتويات 2 2 9 1 وصف النظام 2 طلب مطابقة إرسالية جديد 3 إصدار الشهادة 1 1 وصف النظام يهدف هذا النظام لتمكين ضابط اتصال المنشأة ومفوض المنشأة من استخراج شهادة

Diapositive 1

جامعة الدول العربية ااملركز العربي للوقاية من أخطار الزالزل والكوارث الطبيعية األخرى رقم 01 شارع قدور رحيم عمارة C.T.C( (centre حسين داي الجزائر رقم الهاتف: 0021323775779 رقم الفاكس :0021323775788 a55belhadjaissa@gmail.com

جامعة الدول العربية ااملركز العربي للوقاية من أخطار الزالزل والكوارث الطبيعية األخرى رقم 01 شارع قدور رحيم عمارة C.T.C( (centre حسين داي الجزائر رقم الهاتف: 0021323775779 رقم الفاكس :0021323775788 a55belhadjaissa@gmail.com

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur à prix Courant نوفمبر 2018 Novembre 2018 نتائج التجارة الخارجية Extérieur/ Résultat du Com

P 14 التجارة الخارجية باألسعار الجارية Commerce Extérieur à prix Courant نوفمبر 218 Novembre 218 1 Les résultats des échanges commerciaux de la Tunisie avec l extérieur aux prix courants durant les onze

P 14 التجارة الخارجية باألسعار الجارية Commerce Extérieur à prix Courant نوفمبر 218 Novembre 218 1 Les résultats des échanges commerciaux de la Tunisie avec l extérieur aux prix courants durant les onze

مشروع قانون المحكمة الدستورية التقرير العليا الرابع والسبعون مشروع قانون مقدم من الحكومة تقرير لجنة الفصل التشريعى األول دور

https://www.ilovepdf.com مشروع قانون المحكمة الدستورية التقرير العليا الرابع والسبعون مشروع قانون مقدم من الحكومة تقرير لجنة الفصل التشريعى األول دور االنعقاد العادى الرابع الشئون الدستورية والتشريعية

https://www.ilovepdf.com مشروع قانون المحكمة الدستورية التقرير العليا الرابع والسبعون مشروع قانون مقدم من الحكومة تقرير لجنة الفصل التشريعى األول دور االنعقاد العادى الرابع الشئون الدستورية والتشريعية

المملكة العربية السعودية م ق س ..../1998

SFDA.FD 2483 /2018 الدهون )األحماض الدهنية( المتحولة Trans Fatty Acids ICS : 67.040 تقديم الهيئة جهة مستقلة الغرض األساسي لها هو القيام بتنظيم وم ارقبة الغذاء والدواء واألجهزة الطبية ومن مهامها وضع اللوائح

SFDA.FD 2483 /2018 الدهون )األحماض الدهنية( المتحولة Trans Fatty Acids ICS : 67.040 تقديم الهيئة جهة مستقلة الغرض األساسي لها هو القيام بتنظيم وم ارقبة الغذاء والدواء واألجهزة الطبية ومن مهامها وضع اللوائح

Our Landing Page

حوكمة البيانات والحماية وإدارة الامتثال الصفحة 1 من 7 لمحة عامة حوكمة البيانات والامتثال ه من متطلبات اتخاذ القرار وإطار المساءلة لتشجيع السلوك المرغوب فيه عند تقييم المعلومات وانشاءها وتخزينها واستخدامها

حوكمة البيانات والحماية وإدارة الامتثال الصفحة 1 من 7 لمحة عامة حوكمة البيانات والامتثال ه من متطلبات اتخاذ القرار وإطار المساءلة لتشجيع السلوك المرغوب فيه عند تقييم المعلومات وانشاءها وتخزينها واستخدامها

المواصفات الاوربية لإدارة الابتكار كخارطة طريق لتعزيز الابتكار في الدول العربية

المواصفات االوربية إلدارة االبتكار كخارطة طريق لتعزيز االبتكار في الدول العربية د. عوض سالم الحربي Workshop on Fostering Innovation in the Public Sectors of Arab Countries Cairo, Egypt, 30-31 October 2017

المواصفات االوربية إلدارة االبتكار كخارطة طريق لتعزيز االبتكار في الدول العربية د. عوض سالم الحربي Workshop on Fostering Innovation in the Public Sectors of Arab Countries Cairo, Egypt, 30-31 October 2017

السؤال الأول:

الدولي المجمع العري للمحاسين القانونيين 4102 امتحان محاس اإلجاات المقترحة ألسئلة دولي عري قانوني معتمد /)IACPA( : الثانية القسم األول الورقة : المادة المحاسة عدد األجوة : 5-1 - 41] السؤال األول: ضع دائرة

الدولي المجمع العري للمحاسين القانونيين 4102 امتحان محاس اإلجاات المقترحة ألسئلة دولي عري قانوني معتمد /)IACPA( : الثانية القسم األول الورقة : المادة المحاسة عدد األجوة : 5-1 - 41] السؤال األول: ضع دائرة

استنادا الى احكام البند )ثالثا ( من المادة )08( من الدستور واحكام البند )2( من المادة )4( من امر سلطة االئتالؾ المؤقته )المنحلة( رقم )65( لسنة 2884 )ق

ثالثا ( من المادة )08( من الدستور واحكام البند )2( من المادة )4( من امر سلطة االئتالؾ المؤقته )المنحلة( رقم )65( لسنة 2884 )ق") استنادا الى احكام البند )ثالثا ( من المادة )08( من الدستور واحكام البند )2( من المادة )4( من امر سلطة االئتالؾ المؤقته )المنحلة( رقم )65( لسنة 2884 )قانون البنك المركزي ) والبند ثان ا من المادة )9( من

استنادا الى احكام البند )ثالثا ( من المادة )08( من الدستور واحكام البند )2( من المادة )4( من امر سلطة االئتالؾ المؤقته )المنحلة( رقم )65( لسنة 2884 )قانون البنك المركزي ) والبند ثان ا من المادة )9( من

<4D F736F F D20E1C7C6CDC920DAE1C7E3C920C7E1CCE6CFC92E646F63>

لاي حة علامة الجودة ص ٥٩ -١- مقدمة تنص المادة الثالثة من نظام الهيي ة العربية السعودية للمواصفات والمقاييس الصادر بالمرسوم الملكي الكريم رقم م/ ١٠ تاريخ / ١٣٩٢ ه ٣ ٣/ على ا ن تضع الهيي ة قواعد منح شهادات

لاي حة علامة الجودة ص ٥٩ -١- مقدمة تنص المادة الثالثة من نظام الهيي ة العربية السعودية للمواصفات والمقاييس الصادر بالمرسوم الملكي الكريم رقم م/ ١٠ تاريخ / ١٣٩٢ ه ٣ ٣/ على ا ن تضع الهيي ة قواعد منح شهادات

Royaume du Maroc Ministère de l Education Nationale, de la Formation Professionnelle, de l Enseignement Supérieur et de la Recherche Scientifique Univ

AVIS Le Doyen de la de annonce aux étudiants titulaires d une licence en Sciences Economiques et Gestion et/ou en Droit, ou d un diplôme reconnu équivalent dans le domaine sélectionné, l ouverture des

AVIS Le Doyen de la de annonce aux étudiants titulaires d une licence en Sciences Economiques et Gestion et/ou en Droit, ou d un diplôme reconnu équivalent dans le domaine sélectionné, l ouverture des

استمارة تحويل طالب يتعلم في الصف العادي لجنة التنسيب إلى )التقرير التربوي( استمارة لتركيز المعلومات حول العالج المسبق الذي حصل علية الطالب\ة الذي يتعل

التقرير التربوي( استمارة لتركيز المعلومات حول العالج المسبق الذي حصل علية الطالب\ة الذي يتعل") استمارة تحويل طالب يتعلم في الصف العادي لجنة التنسيب إلى )التقرير التربوي( استمارة لتركيز المعلومات حول العالج المسبق الذي حصل علية الطالب\ة الذي يتعلم في صف عادي, قبل تحويله إلى لجنة التنسيب.يجب تعبئة

استمارة تحويل طالب يتعلم في الصف العادي لجنة التنسيب إلى )التقرير التربوي( استمارة لتركيز المعلومات حول العالج المسبق الذي حصل علية الطالب\ة الذي يتعلم في صف عادي, قبل تحويله إلى لجنة التنسيب.يجب تعبئة

دائرة التسجيل والقبول فتح باب تقديم طلبات االلتحاق للفصل األول 2018/2017 " درجة البكالوريوس" من العام الدراسي جامعة بيرزيت تعلن 2018/2017 يعادلها ابتد

دائرة التسجيل والقبول فتح باب تقديم طلبات االلتحاق للفصل األول 2018/2017 " درجة البكالوريوس" من العام الدراسي جامعة بيرزيت تعلن 2018/2017 يعادلها ابتداء من عن فتح باب تقديم طلبات االلتحاق بإمكان الطلبة

دائرة التسجيل والقبول فتح باب تقديم طلبات االلتحاق للفصل األول 2018/2017 " درجة البكالوريوس" من العام الدراسي جامعة بيرزيت تعلن 2018/2017 يعادلها ابتداء من عن فتح باب تقديم طلبات االلتحاق بإمكان الطلبة

Cahier des charges Achats Groupés 2007

3/3 3-3 - 3 3 33 : 71 6 996/ 71 61 315 71 6 11 - - 3 3 www.uma.rnu.tn 67-5 3 3 3 33 - - 3 : (Université de la Manouba) 5 3 6 3 (Les formulaires de réponses) Aspect service - - (Prospectus Techniques) Marqueur

3/3 3-3 - 3 3 33 : 71 6 996/ 71 61 315 71 6 11 - - 3 3 www.uma.rnu.tn 67-5 3 3 3 33 - - 3 : (Université de la Manouba) 5 3 6 3 (Les formulaires de réponses) Aspect service - - (Prospectus Techniques) Marqueur

P 0104 التجارة الخارجية باألسعار الجارية Commerce Extérieur à prix Courant ديسمبر 2018 Décembre 2018 نتائج التجارة الخارجية Extérieur/ Résultat du Com

P 14 التجارة الخارجية باألسعار الجارية Commerce Extérieur à prix Courant ديسمبر 218 Décembre 218 1 فيفري Février 218 / 218 Les résultats des échanges commerciaux de la Tunisie avec l extérieur aux prix

P 14 التجارة الخارجية باألسعار الجارية Commerce Extérieur à prix Courant ديسمبر 218 Décembre 218 1 فيفري Février 218 / 218 Les résultats des échanges commerciaux de la Tunisie avec l extérieur aux prix

عطاء رقم )2019/13( اعداد االست ارتيجية الوطنية للصحة الجنسية واإلنجابية لألعوام ) ) الشروط المرجعية 1

2019/13( اعداد االست ارتيجية الوطنية للصحة الجنسية واإلنجابية لألعوام ) ) الشروط المرجعية 1") عطاء رقم )2019/13( اعداد االست ارتيجية الوطنية للصحة الجنسية واإلنجابية لألعوام )20232019) الشروط المرجعية 1 مقدمة: ينوي المجلس األعلى للسكان العداد والصحي التعاقد مع خبير أو جهة االست ارتيجية الوطنية

عطاء رقم )2019/13( اعداد االست ارتيجية الوطنية للصحة الجنسية واإلنجابية لألعوام )20232019) الشروط المرجعية 1 مقدمة: ينوي المجلس األعلى للسكان العداد والصحي التعاقد مع خبير أو جهة االست ارتيجية الوطنية

عرض تقديمي في PowerPoint

.1.2.3 أولا هذا اإلجراء يقوم به أمين مركز مصادر التعلم بعد الدخول للصفحة الرئيسية من حسابه في نظام نور ثم إختيار مصادر التعلم يتم إضافة أوعية مصادر التعلم ) الكتب أقراص الليزر( من قبل أمين مركز المصادر

.1.2.3 أولا هذا اإلجراء يقوم به أمين مركز مصادر التعلم بعد الدخول للصفحة الرئيسية من حسابه في نظام نور ثم إختيار مصادر التعلم يتم إضافة أوعية مصادر التعلم ) الكتب أقراص الليزر( من قبل أمين مركز المصادر

وزارة التعميه العالي والبحث العمني جامعة حمند خيضر بسكرة - كمية العموو االقتصادية والتجارية وعموو التسيري مالية خمرب بنوك وإدارة األعنال حوكمة الشركات

وزارة التعميه العالي والبحث العمني جامعة حمند خيضر بسكرة - كمية العموو االقتصادية والتجارية وعموو التسيري مالية خمرب بنوك وإدارة األعنال حوكمة الشركات كآلية للحد من الفساد املالي واإلداري 2012 07-06 rafiaa02@yahoo.fr

وزارة التعميه العالي والبحث العمني جامعة حمند خيضر بسكرة - كمية العموو االقتصادية والتجارية وعموو التسيري مالية خمرب بنوك وإدارة األعنال حوكمة الشركات كآلية للحد من الفساد املالي واإلداري 2012 07-06 rafiaa02@yahoo.fr