NOTE D’INFORMATION

|

|

|

- ميرال مزرعاني

- منذ 6 سنوات سابقة

- المشاهدات:

النسخ

1 م ل خ ص ب ي ا ن ا ل م ع ل و م ا ت التجاري وفا بنك إصدار سندات تابعية ألجل المحدود مع آلية المتصاص الخسائر وإلغاء أداء قسائم الفوائد بمبلغ إجمالي قدره درهم الشطر "B" غير المدرج الشطر "A" غير المدرج درهم درهم الحد األقصى سند تابعي ألجل ال محدود سند تابعي ألجل ال محدود عدد السندات درهم درهم القيمة االسمية أجل ال محدود أجل ال محدود األجل سعر الفائدة سعر فائدة قابل للمراجعة كل عشر سنوات يحدد سعر الفائدة اإلسمي اعتمادا على المنحنى الثانوي لنسب السوق المرجعية لسندات الخزينة ألجل 51 سنوات كما أصدره بنك المغرب بتاريخ 51 نونبر 2018 أي 3,38%. تضاف إليه عالوة المخاطرة أي ما بين 5,88% و 5,98% بالنسبة للعشر السنوات األولى. سعر فائدة قابل للمراجعة سنويا اعتمادا على السعر الكامل ألجل 52 أسبوعا ( سعر نقدي( يحدد اعتمادا على المنحنى الثانوي لسندات الخزينة كما أصدره بنك المغرب بتاريخ 51 نونبر 2018 أي 2,44%. تضاف إليه عالوة المخاطرة أي ما بين 4,74% و 4,84% بالنسبة للسنة األولى بين 230 و 240 نقطة أساس بين 250 و 260 نقطة أساس عالوة المخاطرة بدون ضمان ضمان التسديد بدون ضمان مناقصة على الطريقة الفرنسية طريقة التخصيص بالتراضي ( خارج البورصة ) بالتراضي ( خارج البورصة ) قابلية تداول السندات فترة االكتتاب: من 21 إلى 51 دجنبر 2018 مع احتساب اليوم األول واألخير من العملية يقتصر االكتتاب في هذه السندات وكذا تداولها في السوق الثانوية حصريا على مستثمرين مؤهلين خاضعين للقانون المغربي كما هم محددين في هذا البيان للمعلومات. الهيئة األستشارية الهيئة المكلفة بتسجيل العملية الهيئة المكلفة بالتوظيف Attijari Finances Corp. Attijari Intermédiation تأشيرة الهيئة المغربية لسوق الرساميل طبقا ألحكام منشور الهيئة المغربية لسوق الرساميل القاضي بتطبيق المادة 41 من الظهير الشريف المعتبر بمثابة قانون رقمم والصمادر فمي 24 شتنبر 4339 كما تم تعديله وتتميمه قامت الهيئة المغربية لسوق الرساميل بالتأشير على أصل هذا البيان الخاص بالمعلومات بتاريخ 22 نونبر 2142 تحت المرجعVI/EM/30/2018.

2 تنبيه قامت الهيئة المغربية لسوق الرساميل بتاريخ 28 نونبر 2018 بالتأشير على البيان الخاص بالمعلومات الخاصة بإصدار سندات تابعية ألجل ال محدود لمجموعة التجاري وفا بنك. يتميز السند التابعي ألجل ال محدود عن السند الكالسيكي بفعل أوال رتبة الديون المحددة تعاقديا في بند التابعية و بفعل مدته الالمحدودة من جهة ثانية. ويكمن تأثير بند تابعية السندات في ربط تسديد االقتراض في حالة تصفية مؤسسة اإلصدار بتعويض كافة الديون األخرى بما في ذلك االقتراضات السندية التابعية لمدة محددة التي تم إصدارها أو التي يمكن إصدارها الحقا. عالوة على ذلك تم لفت انتباه المستثمرين المحتملين إلى أن االستثمار في السندات التابعية ألجل ال محدود يخضع لمخاطر انخفاض القيمة اإلسمية للسندات وإلغاء أداء الفوائد يوضع بيان المعلومات رهن تصرف العموم حسب الكيفيات التالية : في المقر الرئيسي لمجموعة التجاري وفا بنك : الكائن بشارع موالي يوسف رقم 5 الدارالبيضاء. الهاتف : في مقر شركة التجاري فينانس كورب الكائن بشارع الحسن الثاني رقم 163 الدارالبيضاء. الهاتف :. كما يوضع بيان المعلومات رهن إشارة العموم الموقع اإللكتروني الهيئة المغربية لسوق الرساميل.( 2

3 ر.I القسم األول : تقديم العملية أهداف العملية يواصل التجاري وفابنك تنفيذ است ر اتيجيته التنموية : عىل الصعيد الدو ي ل السيما من خالل : مواصلة تعزيز حضوره ي ف المغرب العرب ي وتطوير أنشطته ي ف وسط وغرب إفريقيا إطالق المرحلة الثانية من التطور اإل ي فريي للمجموعة من خالل التوادد ي ف بع وال ي ر ت تحظ بمؤهالت قوية الدول الناطقة باإلنجلت ية عىل الصعيد المح ي ىل من خالل تعميم التعامل البن ي ك وتمويل المشاريع الكتى للمملكة وتمويل خدمات التقسيط عت قروض السكن وتجهت األرس. ويكمن الهدف الرئي ي س من هذا اإلصدار ي ف : تعزيز األموال الذاتية التنظيمية الحالية وبالتا ي ل تعزيز نسبة مالءة التجاري وفابنك.II تمويل تطور البنك عىل الصعيدين الدو ي ل والمح ي ىل. وطبقا لدورية بنك المغرب رقم 2013/G/14 المتعلقة بحساب األموال الذاتية التنظيمية لمؤسسات االئتمان سيتم تصنيف األموال ال ي ر ت تم دمعها ي ف إطار هذه العملية ضمن األموال الذاتية اإلضافية من الفئة 1. بنية العرض يعتم التجاري وفا بنك إصدار سند ع ألدل ال محدود بقيمة إسمية تبلغ درهم. ويصل المبلغ ر تاب ي اإلدما ي ل للعملية إل درهم موزعاكما ي ي ىل : الشطر "A" يضم سندات ألدل المحدود بسعر فائدة قابل للمرادعة كل 10 سنوات وغت مدردة الدار البيضاء وبسقف قدره درهم وقيمة إسمية تبلغ درهم. ي ف بورصة الشطر "B" يضم سندات ألدل المحدود بسعر فائدة قابل للمرادعة سنويا وغت البيضاء وبسقف قدره درهم وقيمة إسمية تبلغ درهم. ي ف بورصة الدار مدردة و ي ف دميع األحوال ال ينب ي ع أن يتجاوز المبلغ اإلدما ي ل الملزم للشطرين مبلغ درهم. ويخصص هذا اإلصدار سواء ي ف السوق األولية أو الثانوية للمستثمرين المؤهلي الخاضعي للقانون المغربي النصوص الت ر شيعية والتنظيمية ال ي ر ت تحكمها: مع مراعاة هيئات التوظيف الجما ي ع للقيم المنقولة وال ر تي تسمح سياستها االستثمارية باالكتتاب ي ف السندات التابعية ألدل ال محدود ال ر شكات المالية 1 مؤسسات االئتمان ر رسكات التأمي وإعادة التأمي صندوق اإليداع والتدبت هيئات المعاشات والتقاعد. 1 المشار إليها في المادة 20 من القانون رقم

4 ( ي ر رسكات البورصة والوسطاء الماليي اآلخرين بأي حال من األحوال قبول أوامر ال ر شاء ف ال ينب ي ع عىل ماس ي ك الحسابات و السوق الثانوية( السندات موضوع هذا البيان للمعلومات المعت عنها من طرف مستثمرين آخرين غت المستثمرين المؤهلي المبينة الئحتهم ي ف هذا البيان للمعلومات. 4

5 المعلومات المتعلقة بالسندات التابعية ألجل ال محدود للتجاري وفابنك.III تنبيه : يتميز السند التابعي ألجل ال محدود عن السند الكالسيكي بفعل أوال رتبة الديون المحددة تعاقديا في بند التابعية و بفعل مدته الالمحدودة من جهة ثانية. ويكمن تأثير بند تابعية السندات في ربط تسديد االقتراض في حالة تصفية مؤسسة اإلصدار بتعويض كافة الديون األخرى بما في ذلك االقتراضات السندية التابعية لمدة محددة التي تم إصدارها أو التي يمكن إصدارها الحقا. عالوة على ذلك يشكل المبلغ األصلي والفوائد المتعلقة بهذه السندات التزاما من الرتبة األخيرة و تأتي في مرتبة أعلى فقط من سندات رأسمال التجاري وفا بنك. عالوة على ذلك يتم لفت انتباه المستثمرين المحتملين إلى ما يلي : ليس لهذا اإلصدار المتعلق بالسندات ألجل ال محدود تاريخ استحقاق معين وإنما يمكن تسديده حسب قرار الشركة المصدرة و بعدموافقة بنك المغرب مما قد يؤثر على األجل المتوقع وشروط إعادة االستثمار. يتضمن االستثمار في السندات التابعية ألجل ال محدود بنودا النخفاض القيمة اإلسمية للسندات وإلغاء أداء الفوائد التي تعرض المستثمرين إلى مخاطر يتم تقديمها في الفصل- 3 خصائص الشطر A )"سندات بسعر فائدة قابل للمراجعة كل 41 سنوات ألجل ال محدود وغير مدرجة في بورصة الدار البيضاء( طبيعة السندات الشكل القانوني لحاملها الحد األقصى للشطر سندات تابعية ألجل ال محدود غير مدرجة في بورصة الدار البيضاء تجرد من طابعها المادي من خالل تسجيلها في حساب لدى الوسطاء الماليين المؤهلين وتقبل في عمليات الوديع المركزي )ماروكلير( درهم العدد األقصى للسندات المصدرة سند تابعي ألجل ال محدود درهم القيمة اإلسمية األصلية 100% أي درهم سعر اإلصدار مدة االقتراض فترة االكتتاب من ال محدودة األجل مع إمكانية تسديد مبكر بعد السنة الخامسة من تاريخ االنتفاع والذي ال يمكن القيام به إال بمبادرة من المصدر وبعد موافقة بنك المغرب مع أجل مسبق أدناه خمس سنوات. 24 إلى 22 دجنبر 2142 مع احتساب اليوم األول واألخير من العملية 22 دجنبر 2142 تاريخ االنتفاع مناقصة على الطريقة الفرنسية. طريقة التخصيص سعر الفائدة اإلسمي سعر فائدة قابل للمراجعة كل عشر سنوات بالنسبة للعشر سنوات األولى يحدد سعر الفائدة اإلسمي اعتمادا على المنحنى الثانوي لنسب السوق المرجعية لسندات الخزينة ألجل 10 سنوات كما أصدره بنك المغرب بتاريخ 51 نونبر 5152 أي % 3,38. تضاف إليه عالوة المخاطرة ما بين 511 و 561 نقطة أساس أي بين 5,88% و 5,98%. وبعد مرور العشر سنوات األولى وبالنسبة لكل 51 سنوات يساوي السعر المرجعي السعر ألجل 51 سنوات المحدد انطالقا من المنحنى الثانوي لسندات الخزينة والصادر عن بنك المغرب والذي يسبق التاريخ السنوي للقسيمة خالل كل 51 سنوات بخمسة أيام عمل على األقل. ويضاف إلى السعر المرجعي المحصل عليه عالوة المخاطرة المحددة عقب فترة االكتتاب ( عالوة للمخاطرة تتراوح بين 511 و 561 نقطة أساس( ويتم تبليغه لحاملي السندات, في صحيفة لإلعالنات القانونية, داخل أجل 1 أيام عمل على األقل قبل 5

6 عالوة المخاطرة التاريخ السنوي. في حالة لم يتم معاينة سعر الفائدة لعشر سنوات لسندات الخزينة بشكل مباشر على المنحنى سيتم تحديد السعر المرجعي بطريقة االستقطاب الخطي من خالل استعمال النقطتين اللتين تؤطران األجل المطلق لعشر سنوات ( أساس حسباني( بين 221 و 261 نقطة أساس تسدد الفوائد في التواريخ التي تصادف سنويا تاريخ انتفاع االقتراض أي في 22 دجنبر من كل سنة. ويتم أداء الفوائد في نفس اليوم أو في أول يوم عمل الذي يلي 22 دجنبر إذا كان هذا األخير ال يصادف يوم عمل. ستتوقف فوائد السندات التابعية ألجل ال محدود عن السريان في اليوم الذي سيقوم فيه التجاري وفابنك بتسديد رأس المال. ويمكن للتجاري وفابنك حسب إرادته أن يقرر بعد موافقة قبلية لبنك المغرب إلغاء )كليا أو جزئيا( أداء مبلغ الفوائد لمدة المحدودة وعلى أساس غير تراكمي من أجل مواجهة التزاماته. ( ال سيما عقب طلب من بنك المغرب(. وتبعا لهذا القرار لن يؤدى مبلغ الفائدة الملغاة من طرف التجاري وفا بنك أو يتم اعتباره مبلغا مراكما أو مستحقا لحاملي السندات ألجل ال محدود التي تصدرها التجاري وفا بنك. كل قرار إلغاء سوف يهم مبلغ القسيمة الذي كان من المقرر أصال دفعه في التاريخ السنوي المقبل. ويلزم التجاري وفا بنك بتطبيق مقتضيات المنشور رقم 2013/G/14 لبنك المغرب الصادر في 53 غشت 5153 والمتعلق بحساب األموال الذاتية التنظيمية لمؤسسات االئتمان طبقا للفصل 51 من هذا المنشور الذي يحدد أدوات األموال الذاتية األساسية كاألسهم أو أي عنصر مكون لرأسمال الشركة وكذا الحصة المخصصة التي تراعي عدة معايير ( تحدد أدناه( ومن ضمنها البند الذي ينص على أن التوزيعات على شكل أرباح أو غيرها ال تتم إال بعد الوفاء بجميع االلتزامات القانونية والتعاقدية و القيام باألداءات على أدوات األموال الذاتية من مرتبة أعلى بما في ذلك االلتزامات التابعية ألجل ال محدود موضوع هذا البيان للمعلومات. وتتمثل المعايير المشار إليه أعاله في: - يتم إصدار األدوات مباشرة من طرف المؤسسة بعد موافقة مسبقة لجهازه اإلداري - تعتبر األدوات ال محدودة األجل - ال يمكن للمبلغ األصلي للسندات أن يؤدي لخفض أو تسديد إال في حالة تصفية المؤسسة أو بعد موافقة مسبقة من بنك المغرب - تنتمي األدوات إلى مرتبات أدنى مقارنة بجميع الديون في حال عدم المالءة أو تصفية المؤسسة - ال تحظى األدوات من أي هيئة تابعة كانت من كفاالت أو ضمانات للرفع من مرتبة الديون - ال تحظى األدوات بأي اتفاق تعاقدي أو غيره للرفع من مرتبة الديون برسم هذه األدوات في حالة عدم المالءة أو التصفية - تسمح األدوات بامتصاص الجزء األول و تناسبيا الجزء األهم من الخسائر فور وقوعها - تخول األدوات لمالكها دينا على األصول المتبقية للمؤسسة ويكون هذا الدين في حالة التصفية وبعد أداء جميع الديون التي تفوقها مرتبة متناسبا مع مبلغ األدوات المصدرة. وال يكون مبلغ هذا الدين قارا وال محددا بسقف إال إذا تعلق األمر بحصص المشاركة - ال يمول شراء األدوات بطريقة مباشرة أو غير مباشرة من طرف المؤسسة - ال تتم التوزيعات على شكل أرباح أو غيرها إال بعد الوفاء بجميع االلتزامات القانونية والتعاقدية و القيام باألداءات على أدوات األموال الذاتية من مرتبة أعلى. وال يمكن أن تنتج هذه التوزيعات إال عن عناصر قابلة للتوزيع. وال يرتبط مستوى التوزيعات بالسعر الذي تم وفقه شراء األدوات عند اإلصدار إال إذا تعلق األمر بحصص المشاركة الفوائد 6

7 - ال تنتج المقتضيات التي تخضع لها أدوات األموال الذاتية األساسية عن ( أوال( الحقوق التفضيلية لدفع أرباح األسهم ( ثانيا( عن سقف وال قيود أخرى ترتبط بمبلغ أقصى للتوزيعات إال إذا تعلق األمر بحصص المشاركة )ثالثا( عن واجب بالنسبة للمؤسسة يقضي القيام بتوزيعات لفائدة المالكين تسديد رأس المال التسديد المبكر - ال يشكل عدم تسديد أرباح األسهم حادثا للتخلف عن الداء بالنسبة للمؤسسة و - ال يفرض إلغاء التسديد أي إكراه على المؤسسة. في حالة إلغاء أداء مبلغ الفوائد ينبغي على المصدر إخبار حاملي السندات ألجل ال محدود والهيئة المغربية لسوق الرساميل بقرار اإللغاء داخل أجل 61 يوما على األقل قبل تاريخ األداء. ويتم إخبار حاملي السندات ألجل ال محدود بإشعار يتم نشره في صحيفة لإلعالنات القانونية تحدد مبلغ الفوائد الملغاة ومبررات قرار إلغاء أداء مبلغ الفوائد وكذا التدابير التصحيحية التي تم اتخاذها. وال يمكن أن يصدر توزيع الفوائد إال عن العناصر القابلة للتوزيع وال ترتبط بجودة ائتمان التجاري وفابنك. ويمكن للتجاري وفابنك حسب إرادته أن يقرر بعد موافقة قبلية لبنك المغرب الرفع من مبلغ القسيمة التي سيتم أداؤها والتي ستصير بالتالي أكبر من مبلغ القسيمة المحددة بناء على الصيغة أدناه. وفي حال اتخاذ قرار بالرفع من مبلغ القسيمة ينبغي على المصدر إخبار حاملي السندات ألجل ال محدود والهيئة المغربية لسوق الرساميل بهذا القرار داخل أجل 61 يوما على األقل قبل تاريخ األداء. ويتم إخبار جميع حاملي السندات ألجل ال محدود بإشعار يتم نشره في صحيفة لإلعالنات القانونية. ويتم إخبار حاملي السندات ألجل ال محدود المصدرة من طرف لتجاري وفابنك بإشعار يتم نشره في صحيفة لإلعالنات القانونية. في حال وجود أدوات أخرى لها ألية إلغاء أداء مبلغ الفوائد فإن قرار إلغاء / رفع مبلغ القسيمة سيتم تفعيله بما يتنا سب مع قسط مبلغ الفوائد ا خاصل بهذه األدوات. و تحتسب الفوائد تبعا للصيغة التالية القيمة اإلسمية سعر الفائدة اإلسمي يتم حساب الفوائد على أساس القيمة اإلسمية كما تم تعريفها في بند " امتصاص الخسائر" أو على أساس الرأسمال المتبقي الواجب كما تم تعريفه في بند " تسديد رأس المال ". يخضع تسديد رأس المال لموافقة بنك المغرب وسيتم بشكل خطي على مدة أدناها 1 سنوات. )أنظر بند " التسديد المبكر " ). يمنع على التجاري وفابنك القيام خالل كامل مدة االقتراض بالتسديد المبكر للسندات التابعية ألجل ال محدود موضوع هذا اإلصدار قبل مرور 1 سنوات ابتداء من تاريخ االنتفاع. وبعد مرور 1 سنوات ال يمكن إجراء التسديد المبكر إال من طرف المصدر شريطة إشعار مسبق أدناه 1 أيام وبعد موافقة بنك المغرب. إن كل تسديد مبكر ( كلي أو جزئي( سيتم بشكل تناسبي مع كافة أشطر السندات التابعية ألجل ال محدود موضوع هذا اإلصدار وبشكل خطي لمدة أدناها 1 سنوات. وسيتم إخبار حاملي السندات ألجل ال محدود بالتسديد المبكر فور اتخاذ قرار التسديد المبكر مع تذكير داخل أجل أدناه ستون يوما تقويميا قبل تاريخ بداية هذا التسديد. وسيتم نشر هذه اإلشعارات في صحيفة لإلعالنات القانونية مع تحديد مبلغ التسديد ومدته وتاريخ بدايته. ال يجوز للمصدر التسديد المبكر الكلي للسندات التابعية ألجل ال محدود موضوع هذا اإلصدار ما دامت القيمة اإلسمية انخفضت قيمتها طبقا لبند» امتصاص الخسائر «. وفي حالة كانت نسبة CET 1 الدعامة األولى كما عرفها بنك المغرب أقل من 6,0% على أساس فردي أو موطد خالل فترة التسديد سيتم إجراء هذا األخير على أساس القيمة اإلسمية األولية للسندات. يمنع على التجاري وفابنك إجراء الشراء االسترادي للسندات التابعية ألجل ال محدود موضوع هذا اإلصدار ما دامت القيمة اإلسمية انخفضت قيمتها طبقا لبند» امتصاص الخسائر». وفي حال كانت نسبة CET 1 كما عرفها بنك المغرب أقل من 6,0% من 7

8 2 امتصاص الخسائر المخاطر المرجحة على أساس فردي أو موطد طيلة فترة التسديد سيجرى هذا األخير على أساس القيمة االسمية األولية للسندات. وكل تسديد مبكر ( كلي أو جزئي( يتم قبل حلول التاريخ السنوي سيتم على أساس المبلغ الواجب للرأسمال المتبقي المستحق والفوائد الجارية إلى غاية تاريخ االسترداد. ويمتنع التجاري وفا بنك عن القيام بشراء استردادي للسندات التابعية ألجل ال محدود موضوع هذا اإلصدار لطالما القيمة االسمية تم تخفضها طبقا لبند " امتصاص الخسائر". ويتعين على المصدر إخبار الهيئة المغربية لسوق الرساميل وكذا كافة حاملي السندات التابعية ألجل ال محدود الذين اكتتبوا في هذا اإلصدار بأي مسطرة محتملة إلعادة الشراء من شأنها أن تشكل موضوع موافقة مسبقة لبنك المغرب عبر إشعار يتم نشره في صحيفة لإلعالنات القانونية مع تحديد عدد السندات موضوع هذا الشراء االستردادي وأجله وسعره. وسيقوم التجاري وفابنك بإعادة الشراء بشكل تناسبي مع أوامر البيع المقدمة ( في حالة كان عدد السندات المعروضة أكبر من عدد السندات التي سيعاد شراؤها(.وسيتم إلغاء السندات التي سيعاد شراؤها. في حالة اندماج أو انفصال أو تقديم جزئي ألصول التجاري وفابنك خالل مدة االقتراض ترتب عنه تحويل شامل للذمة المالية لفائدة هيئة قانونية أخرى سيتم بشكل تلقائي تحويل الحقوق والواجبات المتعلقة بالسندات التابعية ألجل ال محدود للهيئة القانونية التي حلت محل التجاري وفابنك في الحقوق والواجبات. ويظل تسديد رأس المال في حالة تصفية التجاري وفابنك تابعا للديون األخرى ( أنظر مرتبة االقتراض ). تخفض قيمة السندات كلما أصبحت نسبة CET 1 كما عرفها بنك المغرب أقل من 6,0% من المخاطر المرجة على أساس فردي أو موطد. وتنخفض قيمة السندات بالميلغ الموافق للفرق بين األموال الذاتية األساسية النظرية من الفئة 5 مما يسمح ببلوغ 6,0% من نسبة CET 1 واألموال الذاتية الفعلية.CET 1 ( بعد األخذ بعين االعتبار التأثير المتعلق بالضرائب ). ويتم خفض القيمة داخل أجل ال يمكن أن يتعدى شهرا تقويميا ابتداء من تاريخ معاينة عدم احترام النسبة الدنيا 6,0% على أساس فردي أو موطد من خالل خفض القيمة اإلسمية للسندات بالمبلغ الموافق وذلك في حدود قيمة إسمية دنيا قدرها 11 درهم بالنسبة للسندات المدرجة و 11 درهم بالنسبة للسندات غير المدرجة )طبقا للمادة 595 من القانون المتعلق بشركات المساهمة )كما تم تغييره وتتميمه ). وخالل 31 يوما الموالية التي تلي كل فترة نصف سنوية ( تواريخ الحصر نصف السنوية لنشر نسب المالءة( أو تاريخ الحساب غير العادي أو الوسيط الذي تطلبه السلطات الوصية يتعين على المصدر التأكد من أن نسبة CET 1 للدعامة األولى كما عرفها بنك المغرب تحترم المستوى األدنى 6,0% على أساس فردي أو موطد. وسيقوم التجاري وفا بنك بنشر نسبته CET 1 وكذا المستويات التوقعية لهذه النسبة في أفق 52 شهرا بعد موافقة مسبقة من مجلس إدارته. ويتم هذا النشر قبل متم أبريل بالنسبة لكل عملية حصر للحسابات السنوية وقبل متم أكتوبر بالنسبة لكل عملية حصر للحسابات نصف السنوية. وستتم من خالل إصدارات الدعامة III للتجاري وفا بنك ( يمكن االطالع عليها في الموقع اإللكتروني للمصدر(. ويتم هذا النشر أيضا في صحيفة لإلعالنات القانونية خالل الثالثين يوما التي تلي وقوع حدث ملحوظ قد يؤثر على النسب التنظيمية. وسيتم إرسال هذه اإلصدارات إلى ممثل كتلة حاملي السندات التي تضم حاملي السندات التابعية ألجل ال محدود موضوع هذا اإلصدار في نفس الوقت الذي ترسل فيه إلى بنك المغرب والهيئة المغربية لسوق الرساميل ويجب أن تتضمن بتفصيل النسب االحترازية ( النسبة على األموال الذاتية األساسية أو نسبة CET1 ونسبة المالءة( وتشكيل األموال الذاتية التنظيمية وتوزيع المخاطر المرجحة. وفي حالة عدم احترام النسبة الدنيا 6,0% على أساس فردي أو موطد يتعين على المصدر إخبار بنك المغرب والهيئة المغربية لسوق الرساميل على الفور بذلك وتوجيه إشعار لحاملي السندات ألجل ال محدود داخل أجل أدناه 1 أيام عمل بالبورصة اعتبارا المشار إليها في المادة 20 من القانون رقم لتجاري وفابنك بتسجيل عائد استثنائي سيرفع من صافي أرباحه مما سيحسن من أمواله الذاتية. 8

9 تداول السندات بند التماثل من تاريخ مالحظة عدم احترام النسبة الدنيا 6,0% على أساس فردي أو موطد يوضح وقوع أحداث ترتب عنها امتصاص الخسارة ومبلغ خفض القيمة اإلسمية للسندات وطريقة حساب هذا المبلغ والتدابير التصحيحية المتخذة والتاريخ الذي سيتم فيه خفض القيمة. وبعد أي خفض مفترض في القيمة اإلسمية للسندات وإذا تحسنت الوضعية المالية للمصدر التي استوجبت هذا التخفيض يمكن للتجاري وفابنك البدء بعد موافقة بنك المغرب في آلية خفض القيمة كليا أو جزئيا للقيمة اإلسمية التي شكلت موضوع خفض القيمة. يتعين على المصدر إخبار حاملي السندات التابعية ألجل ال محدود داخل أجل شهر واحد عبر إشعار يتم نشره في صحيفة لإلعالنات القانونية بقرار رفع القيمة االسمية ومبلغ وطريقة حساب وتاريخ سريان هذا الرفع في القيمة. في حالة تواجد أدوات أخرى لها آلية المتصاص الخسائر سيتم خفض أو رفع القيمة اإلسمية بشكل تناسبي بين جميع األدوات التي تم تجاوز عتبة إطالقها وذلك بناء على آخر قيمة اسمية تسبق تاريخ إطالق آلية امتصاص الخسائر. وسيتم حساب الفوائد بناء على آخر قيمة اسمية تسبق تاريخ أداء القسيمة ( مع األخد بعين االعتبار انخفاض وارتفاع القيمة االسمية(. في حالة انخفاض أو ارتفاع في القيمة االسمية للسندات يجب على المصدر فورا إخبار الهيئة المغربية لسوق الرساميل قابلة للتداول بالتراضي ال يمكن تداول السندات التابعية ألجل ال محدود موضوع هذا اإلصدار إال بين المستثمرين المؤهلين المحددة الئحتهم في هذا البيان للمعلومات. ال يجب بأي حال من األحوال على ماسكي الحسابات وشركات البورصة والوسطاء اآلخرين قبول أوامر شراء ( في السوق الثانوية( للسندات موضوع هذا البيان للمعلومات المعبر عنها من طرف المستثمرين من غير المستثمرين المؤهلين المحددة الئحتهم في هذا البيان للمعلومات. ال يوجد أي تماثل بين السندات التابعية ألجل ال محدود موضوع هذا البيان وسندات أي إصدار سابق. إذا قام التجاري وفابنك الحقا بإصدار سندات جديدة تتمتع من جميع المستويات بحقوق شبيهة بتلك التي يقتضيها هذا اإلصدار يمكن له دون الحصول على موافقة حاملي السندات وشريطة أن تنص على ذلك عقود اإلصدار أن يجري تماثال لكافة سندات اإلصدارات المتعاقبة موحدا بذلك مجموع العمليات المتعلقة بتدبير هذه السندات وتداولها. 9

10 رتبة االقتراض ضمان استعادة االموال التصنيف تمثيل كتلة حاملي السندات القانون المطبق المحكمة المختصة يخضع رأس المال والفوائد لبند تابعية السندات. وال يمس تطبيق هذا البند بأي شكل من األشكال قواعد القانون المتعلقة بالمبادئ المحاسبية لتخصيص الخسائر واجبات المساهمين وحقوق المكتتب للحصول وفق الشروط المحددة في العقد على أداء سنداته من حيث رأس المال والفوائد. وفي حالة تصفية التجاري وفابنك سيتم تسديد السندات التابعية ألجل ال محدود لهذا اإلصدار بسعر يساوي القيمة اإلسمية كما تم تحديده في بند امتصاص الخسائر. ولن يتم إال بعد تعويض جميع الدائنين الذين لهم األولوية أو العاديين. بينما يتم تسديد هذه السندات التابعية ألجل ال محدود بعد كافة االقتراضات السندية لمدة محدودة التي أصدرها التجاري وفابنك أو التي يمكن للتجاري وفابنك إصدارها الحقا في المغرب كما في الخارج. سيتم هذا التسديد على أساس أقل مبلغ من المبلغين التاليين : القيمة االسمية األولية بعد طرح مبلغ التسديدات المحتملة المنجزة سابقا المبلغ المتوفر بعد تعويض جميع الدائنين ذوي األفضلية والعاديين وحاملي السندات التابعية التي يمكن أن يكون التجاري وفابنك قد أصدرها في وقت الحق سواء في المغرب أو في الخارج. تأتي هذه السندات التابعية ألجل ال محدود في نفس المرتبة مثل السندات التابعية ألجل ال محدود من نفس الفئة. وللتذكير قام التجاري وفا بنك في دجنبر 5156 بإصدار سندات تابعية ألجل محدود بمبلغ 111 مليون درهم. ال يخضع هذا اإلصدار ألي ضمان خاص لم يخضع هذا اإلصدار ألي طلب للتصنيف بموجب السلطات المخولة له من طرف المجلس اإلداري المنعقد بتاريخ 53 نونبر 2018 وفي انتظار انعقاد الجمعية العامة لحاملي السندات عين رئيس مجلس إدارة التجاري وفا بنك مكتب حديد لالستشارة ممثال بالسيد دمحم حديد وكيال مؤقتا. ويسري مفعول هذا القرار فور افتتاح فترة االكتتاب. الوكيل المؤقت المعين هو نفسه بالنسبة ل شطري هذا اإلصدار الذين تم تجميعهم في كتلة وحيدة. عالوة على ذلك يلتزم المجلس اإلداري بدعوة الجمعية العامة لحاملي السندات لالنعقاد من أجل تعيين وكيل نهائي لكتلة حاملي السندات وذلك داخل أجل سنة واحدة ابتداء من افتتاح فترة االكتتاب. القانون المغربي المحكمة التجارية للدار البيضاء 10

11 خصائص الشطر B )سندات بسعر فائدة قابل للمراجعة سنويا ألجل ال محدود و غير مدرجة في بورصة الدار البيضاء( طبيعة السندات لحاملها الشكل القانوني الحد األقصى للشطر سندات تابعية ألجل ال محدود مدرجة في بورصة الدار البيضاء تجرد من طابعها المادي من خالل تسجيلها في حساب لدى الوسطاء الماليين المؤهلين وتقبل في عمليات الوديع المركزي )ماروكلير( درهم العدد األقصى للسندات المصدرة سند تابعي ألجل ال محدود درهم القيمة اإلسمية األصلية 100% أي درهم سعر اإلصدار مدة االقتراض فترة االكتتاب من ال محدودة األجل مع إمكانية تسديد مبكر بعد السنة الخامسة من تاريخ االنتفاع والذي ال يمكن القيام به إال بمبادرة من المصدر وبعد موافقة بنك المغرب مع أجل مسبق أدناه خمس سنوات. 24 إلى 22 دجنبر 2142 تاريخ االنتفاع مناقصة على الطريقة الفرنسية. طريقة التخصيص 22 دجنبر 2142 مع احتساب اليوم األول واألخير من العملية سعر الفائدة اإلسمي طريقة حساب السعر المرجعي عالوة المخاطرة تاريخ تحديد أسعار الفائدة الفوائد سعر فائدة قابل للمراجعة سنويا بالنسبة للسنة األولى يساوي سعر الفائدة اإلسمي سعر الفائدة الكامل ألجل 15 أسبوعا )سعر نقدي( والمحدد اعتمادا على المنحنى الثانوي لنسب السوق المرجعية لسندات الخزينة كما أصدره بنك المغرب بتاريخ 51 نونبر 5152 أي 2,44%. تضاف إليه عالوة المخاطرة ما بين 230 و 240 نقطة أساس أي ما بين 4,74% و 4,84%. وعند حلول التاريخ السنوي يساوي السعر المرجعي السعر الكامل ألجل 15 أسبوعا ( السعر النقدي( المحدد انطالقا من المنحنى الثانوي لسندات الخزينة والصادر عن بنك المغرب والذي يسبق التاريخ السنوي للقسيمة بخمسة أيام عمل على األقل. ويضاف إلى السعر المرجعي المحصل عليه عالوة المخاطرة ب ما بين 230 و 240 نقطة أساس )يتم تحديدها في ختام فترة االكتتاب( ويتم تبليغه لحاملي السندات 1 أيام عمل على األقل قبل التاريخ السنوي لكل تاريخ لمراجعة السعر. يحدد سعر الفائدة المرجعي بمنهج االستقطاب الخطي مع استعمال النقطتين المؤطرتين لحلول االستحقاق الكامل ألجل 15 أسبوعا( أساس نقدي) ويتم االستقطاب الخطي بعد تحويل السعر األعلى مباشرة ألجل 15 أسبوعا ( أساس حسباني( إلى السعر النقدي المقابل. وتعرض طريقة الحساب كما يلي : ((( السعر الحسباني + 5 ) ˆ ( k / عدد األيام الصحيح* () 5 ) k/360 بحيث : k أجل سعر الفائدة الحسباني الذي نريد تحويله. * عدد األيام الصحيح : 361 أو 366 يوما بين 291 و 211 نقطة أساس تتم مراجعة القسيمة سنويا في التواريخ السنوية الموافقة لتاريخ انتفاع االقتراض أي في 51 دجنبر من كل سنة. ويتم تبليغ سعر الفائدة الجديد لحاملي السندات داخل أجل 5 أيام عمل بالبورصة قبل التاريخ السنوي من طرف المصدر. تسدد الفوائد في التواريخ التي تصادف سنويا تاريخ انتفاع االقتراض أي في 51 دجنبر من كل سنة. ويتم أداء الفوائد في نفس اليوم أو في أول يوم عمل الذي يلي 51 دجنبر إذا كان هذا 11

12 األخير ال يصادف يوم عمل. ستتوقف فوائد السندات التابعية ألجل ال محدود عن السريان في اليوم الذي سيقوم فيه التجاري وفابنك بتسديد رأس المال. ويمكن للتجاري وفابنك حسب إرادته أن يقرر بعد موافقة قبلية لبنك المغرب إلغاء )كليا أو جزئيا( أداء مبلغ الفوائد لمدة المحدودة وعلى أساس غير تراكمي من أجل مواجهة التزاماته. ( ال سيما عقب طلب من بنك المغرب(. وتبعا لهذا القرار لن يؤدى مبلغ الفائدة الملغاة من طرف التجاري وفا بنك أو يتم اعتباره مبلغا مراكما أو مستحقا لجميع حاملي السندات ألجل ال محدود التي تصدرها التجاري وفا بنك. كل قرار إلغاء سوف يهم مبلغ القسيمة الذي كان من المقرر أصال دفعه في التاريخ السنوي المقبل. ويلزم التجاري وفا بنك بتطبيق مقتضيات المنشور رقم 2013/G/14 لبنك المغرب الصادر في 53 غشت 5153 والمتعلق بحساب األموال الذاتية التنظيمية لمؤسسات االئتمان طبقا للفصل 51 من هذا المنشور الذي يحدد أدوات األموال الذاتية األساسية كاألسهم أو أي عنصر مكون لرأسمال الشركة وكذا الحصة المخصصة التي تراعي عدة معايير ( تحدد أدناه( ومن ضمنها البند الذي ينص على أن التوزيعات على شكل أرباح أو غيرها ال تتم إال بعد الوفاء بجميع االلتزامات القانونية والتعاقدية و القيام باألداءات على أدوات األموال الذاتية من مرتبة أعلى بما في ذلك االلتزامات التابعية ألجل ال محدود موضوع هذا البيان للمعلومات. وتتمثل المعايير المشار إليه أعاله في: - يتم إصدار األدوات مباشرة من طرف المؤسسة بعد موافقة مسبقة لجهازه اإلداري - تعتبر األدوات ال محدودة األجل - ال يمكن للمبلغ األصلي للسندات أن يؤدي لخفض أو تسديد إال في حالة تصفية المؤسسة أو بعد موافقة مسبقة من بنك المغرب - تنتمي األدوات إلى مرتبات أدنى مقارنة بجميع الديون في حال عدم المالءة أو تصفية المؤسسة - ال تحظى األدوات من أي هيئة تابعة كانت من كقاالت أو ضمانات للرفع من مرتبة الديون - ال تحظى األدوات بأي اتفاق تعاقدي أو غيره للرفع من مرتبة الديون برسم هذه األدوات في حالة عدم المالءة أو التصفية - تسمح األدوات بامتصاص الجزء األول و تناسبيا الجزء األهم من الخسائر فور وقوعها - تخول األدوات لمالكها دينا على األصول المتبقية للمؤسسة ويكون هذا الدين في حالة التصفية وبعد أداء جميع الديون التي تفوقها مرتبة متناسبا مع مبلغ األدوات المصدرة. وال يكون مبلغ هذا الدين قارا وال محددا بسقف إال إذا تعلق األمر بحصص المشاركة - ال يمول شراء األدوات بطريقة مباشرة أو غير مباشرة من طرف المؤسسة - ال تتم التوزيعات على شكل أرباح أو غيرها إال بعد الوفاء بجميع االلتزامات القانونية والتعاقدية و القيام باألداءات على أدوات األموال الذاتية من مرتبة أعلى. وال يمكن أن تنتج هذه التوزيعات إال عن عناصر قابلة للتوزيع. وال يرتبط مستوى التوزيعات بالسعر الذي تم وفقه شراء األدوات عند اإلصدار إال إذا تعلق األمر بحصص المشاركة - ال تنتج المقتضيات التي تخضع لها أدوات األموال الذاتية األساسية عن ( أوال( الحقوق التفضيلية لدفع أرباح األسهم ( ثانيا( عن سقف وال قيود أخرى ترتبط بمبلغ أقصى للتوزيعات إال إذا تعلق األمر بحصص المشاركة )ثالثا( عن واجب بالنسبة للمؤسسة يقضي القيام بتوزيعات لفائدة المالكين - ال يشكل عدم تسديد أرباح األسهم حادثا للتخلف عن الداء بالنسبة للمؤسسة و - ال يفرض إلغاء التسديد أي إكراه على المؤسسة. في حالة إلغاء أداء مبلغ الفوائد ينبغي على المصدر إخبار حاملي السندات ألجل ال محدود والهيئة المغربية لسوق الرساميل بقرار اإللغاء داخل أجل 61 يوما على األقل 12

13 تسديد رأس المال التسديد المبكر قبل تاريخ األداء. ويتم إخبار حاملي السندات ألجل ال محدود بإشعار يتم نشره في صحيفة لإلعالنات القانونية تحدد مبلغ الفوائد الملغاة ومبررات قرار إلغاء أداء مبلغ الفوائد وكذا التدابير التصحيحية التي تم اتخاذها. وال يمكن أن يصدر توزيع الفوائد إال عن العناصر القابلة للتوزيع وال ترتبط بجودة ائتمان التجاري وفابنك. ويمكن للتجاري وفابنك حسب إرادته أن يقرر بعد موافقة قبلية لبنك المغرب الرفع من مبلغ القسيمة التي سيتم أداؤها والتي ستصير بالتالي أكبر من مبلغ القسيمة المحددة بناء على الصيغة أدناه. وفي حال اتخاذ قرار بالرفع من مبلغ القسيمة ينبغي على المصدر إخبار حاملي السندات ألجل ال محدود والهيئة المغربية لسوق الرساميل بهذا القرار داخل أجل 61 يوما على األقل قبل تاريخ األداء. ويتم إخبار جميع حاملي السندات ألجل ال محدود بإشعار يتم نشره في صحيفة لإلعالنات القانونية. ويتم إخبار حاملي السندات ألجل ال محدود المصدرة من طرف لتجاري وفابنك بإشعار يتم نشره في صحيفة لإلعالنات القانونية. في حال وجود أدوات أخرى لها ألية إلغاء أداء مبلغ الفوائد فإن قرار إلغاء / رفع مبلغ القسيمة سيتم تفعيله بما يتنا سب مع قسط مبلغ الفوائد ا خاصل بهذه األدوات. و تحتسب الفوائد تبعا للصيغة التالية القيمة اإلسمية سعر الفائدة اإلسمي عدد األيام الصحيح/ 961 يتم حساب الفوائد على أساس القيمة اإلسمية كما تم تعريفها في بند " امتصاص الخسائر" أو على أساس الرأسمال المتبقي الواجب كما تم تعريفه في بند " تسديد رأس المال ". يخضع تسديد رأس المال لموافقة بنك المغرب وسيتم بشكل خطي على مدة أدناها 1 سنوات. )أنظر بند " التسديد المبكر " ). يمنع على التجاري وفابنك القيام خالل كامل مدة االقتراض بالتسديد المبكر للسندات التابعية ألجل ال محدود موضوع هذا اإلصدار قبل مرور 1 سنوات ابتداء من تاريخ االنتفاع. وبعد مرور 1 سنوات ال يمكن إجراء التسديد المبكر إال من طرف المصدر شريطة إشعار مسبق أدناه 1 أيام وبعد موافقة بنك المغرب. إن كل تسديد مبكر ( كلي أو جزئي( سيتم بشكل تناسبي مع كافة أشطر السندات التابعية ألجل ال محدود موضوع هذا اإلصدار وبشكل خطي لمدة أدناها 1 سنوات. وسيتم إخبار حاملي السندات ألجل ال محدود بالتسديد المبكر فور اتخاذ قرار التسديد المبكر مع تذكير داخل أجل أدناه ستون يوما تقويميا قبل تاريخ بداية هذا التسديد. وسيتم نشر هذه اإلشعارات في صحيفة لإلعالنات القانونية مع تحديد مبلغ التسديد ومدته وتاريخ بدايته. ال يجوز للمصدر التسديد المبكر الكلي للسندات التابعية ألجل ال محدود موضوع هذا اإلصدار ما دامت القيمة اإلسمية انخفضت قيمتها طبقا لبند» امتصاص الخسائر «. وفي حالة كانت نسبة CET 1 الدعامة األولى كما عرفها بنك المغرب أقل من 6,0% على أساس فردي أو موطد خالل فترة التسديد سيتم إجراء هذا األخير على أساس القيمة اإلسمية األولية للسندات. يمنع على التجاري وفابنك إجراء الشراء االسترادي للسندات التابعية ألجل ال محدود موضوع هذا اإلصدار ما دامت القيمة اإلسمية انخفضت قيمتها طبقا لبند» امتصاص الخسائر». وفي حال كانت نسبة CET 1 كما عرفها بنك المغرب أقل من 6,0% من المخاطر المرجحة على أساس فردي أو موطد طيلة فترة التسديد سيجرى هذا األخير على أساس القيمة االسمية األولية للسندات. وكل تسديد مبكر ( كلي أو جزئي( يتم قبل حلول التاريخ السنوي سيتم على أساس المبلغ الواجب للرأسمال المتبقي المستحق والفوائد الجارية إلى غاية تاريخ التسديد. ويمتنع التجاري وفا بنك عن القيام بشراء استردادي للسندات التابعية ألجل ال محدود موضوع هذا اإلصدار لطالما القيمة االسمية تم تخفضها طبقا لبند " امتصاص الخسائر". ويتعين على المصدر إخبار الهيئة المغربية لسوق الرساميل وكذا كافة حاملي السندات التابعية ألجل ال محدود الذين اكتتبوا في هذا اإلصدار بأي مسطرة 13

14 محتملة إلعادة الشراء من شأنها أن تشكل موضوع موافقة مسبقة لبنك المغرب عبر إشعار يتم نشره في صحيفة لإلعالنات القانونية مع تحديد عدد السندات موضوع هذا الشراء االستردادي وأجله وسعره. وسيقوم التجاري وفابنك بإعادة الشراء بشكل تناسبي مع أوامر البيع المقدمة ( في حالة كان عدد السندات المعروضة أكبر من عدد السندات التي سيعاد شراؤها(.وسيتم إلغاء السندات التي سيعاد شراؤها. 3 امتصاص الخسائر في حالة اندماج أو انفصال أو تقديم جزئي ألصول التجاري وفابنك خالل مدة االقتراض ترتب عنه تحويل شامل للذمة المالية لفائدة هيئة قانونية أخرى سيتم بشكل تلقائي تحويل الحقوق والواجبات المتعلقة بالسندات التابعية ألجل ال محدود للهيئة القانونية التي حلت محل التجاري وفابنك في الحقوق والواجبات. ويظل تسديد رأس المال في حالة تصفية التجاري وفابنك تابعا للديون األخرى ( أنظر مرتبة االقتراض ). تخفض قيمة السندات كلما أصبحت نسبة CET 1 كما عرفها بنك المغرب أقل من 6,0% من المخاطر المرجة على أساس فردي أو موطد. وتنخفض قيمة السندات بالميلغ الموافق للفرق بين األموال الذاتية األساسية النظرية من الفئة 5 مما يسمح ببلوغ 6,0% من نسبة CET 1 واألموال الذاتية الفعلية.CET 1 ( بعد األخذ بعين االعتبار التأثير المتعلق بالضرائب ). ويتم خفض القيمة داخل أجل ال يمكن أن يتعدى شهرا تقويميا ابتداء من تاريخ معاينة عدم احترام النسبة الدنيا 6,0% على أساس فردي أو موطد من خالل خفض القيمة اإلسمية للسندات بالمبلغ الموافق وذلك في حدود قيمة إسمية دنيا قدرها 11 درهم بالنسبة للسندات المدرجة و 11 درهم بالنسبة للسندات غير المدرجة )طبقا للمادة 595 من القانون المتعلق بشركات المساهمة )كما تم تغييره وتتميمه ). وخالل 31 يوما الموالية التي تلي كل فترة نصف سنوية ( تواريخ الحصر نصف السنوية لنشر نسب المالءة( أو تاريخ الحساب غير العادي أو الوسيط الذي تطلبه السلطات الوصية يتعين على المصدر التأكد من أن نسبة CET 1 للدعامة األولى كما عرفها بنك المغرب تحترم المستوى األدنى 6,0% على أساس فردي أو موطد. وسيقوم التجاري وفا بنك بنشر نسبته CET 1 وكذا المستويات التوقعية لهذه النسبة في أفق 52 شهرا بعد موافقة مسبقة من مجلس إدارته. ويتم هذا النشر قبل متم أبريل بالنسبة لكل عملية حصر للحسابات السنوية وقبل متم أكتوبر بالنسبة لكل عملية حصر للحسابات نصف السنوية. وستتم من خالل إصدارات الدعامة III للتجاري وفا بنك ( يمكن االطالع عليها في الموقع اإللكتروني للمصدر(. ويتم هذا النشر أيضا في صحيفة لإلعالنات القانونية خالل الثالثين يوما التي تلي وقوع حدث ملحوظ قد يؤثر على النسب التنظيمية. وسيتم إرسال هذه اإلصدارات إلى ممثل كتلة حاملي السندات التي تضم حاملي السندات التابعية ألجل ال محدود موضوع هذا اإلصدار في نفس الوقت الذي ترسل فيه إلى بنك المغرب والهيئة المغربية لسوق الرساميل ويجب أن تتضمن بتفصيل النسب االحترازية ( النسبة على األموال الذاتية األساسية أو نسبة CET1 ونسبة المالءة( وتشكيل األموال الذاتية التنظيمية وتوزيع المخاطر المرجحة. وفي حالة عدم احترام النسبة الدنيا 6,0% على أساس فردي أو موطد يتعين على المصدر إخبار بنك المغرب والهيئة المغربية لسوق الرساميل على الفور بذلك وتوجيه إشعار لحاملي السندات ألجل ال محدود داخل أجل أدناه 1 أيام عمل بالبورصة اعتبارا من تاريخ مالحظة عدم احترام النسبة الدنيا 6,0% على أساس فردي أو موطد يوضح وقوع أحداث ترتب عنها امتصاص الخسارة ومبلغ خفض القيمة اإلسمية للسندات وطريقة حساب هذا المبلغ والتدابير التصحيحية المتخذة والتاريخ الذي سيتم فيه خفض القيمة. وبعد أي خفض مفترض في القيمة اإلسمية للسندات وإذا تحسنت الوضعية المالية للمصدر التي استوجبت هذا التخفيض يمكن للتجاري وفابنك البدء بعد موافقة بنك سيسمح أي انخفاض محتمل في القيمة اإلسمية للسندات للتجاري وفابنك بتسجيل عائد استثنائي سيرفع من صافي أرباحه مما سيحسن من أمواله الذاتية. 3 14

15 تداول السندات بند التماثل رتبة االقتراض ضمان استعادة االموال التصنيف المغرب في آلية خفض القيمة كليا أو جزئيا للقيمة اإلسمية التي شكلت موضوع خفض القيمة. يتعين على المصدر إخبار حاملي السندات التابعية ألجل ال محدود داخل أجل شهر واحد عبر إشعار يتم نشره في صحيفة لإلعالنات القانونية بقرار رفع القيمة االسمية ومبلغ وطريقة حساب وتاريخ سريان هذا الرفع في القيمة. في حالة تواجد أدوات أخرى لها آلية المتصاص الخسائر سيتم خفض أو رفع القيمة اإلسمية بشكل تناسبي بين جميع األدوات التي تم تجاوز عتبة إطالقها وذلك بناء على آخر قيمة اسمية تسبق تاريخ إطالق آلية امتصاص الخسائر. وسيتم حساب الفوائد بناء على آخر قيمة اسمية تسبق تاريخ أداء القسيمة ( مع األخد بعين االعتبار انخفاض وارتفاع القيمة االسمية(. في حالة انخفاض أو ارتفاع في القيمة االسمية للسندات يجب على المصدر فورا إخبار الهيئة المغربية لسوق الرساميل قابلة للتداول بالتراضي ال يمكن تداول السندات التابعية ألجل ال محدود موضوع هذا اإلصدار إال بين المستثمرين المؤهلين المحددة الئحتهم في هذا البيان للمعلومات. ال يجب بأي حال من األحوال على ماسكي الحسابات وشركات البورصة والوسطاء اآلخرين قبول أوامر شراء ( في السوق الثانوية( للسندات موضوع هذا البيان للمعلومات المعبر عنها من طرف المستثمرين من غير المستثمرين المؤهلين المحددة الئحتهم في هذا البيان للمعلومات. ال يوجد أي تماثل بين السندات التابعية ألجل ال محدود موضوع هذا البيان وسندات أي إصدار سابق. إذا قام التجاري وفابنك الحقا بإصدار سندات جديدة تتمتع من جميع المستويات بحقوق شبيهة بتلك التي يقتضيها هذا اإلصدار يمكن له دون الحصول على موافقة حاملي السندات وشريطة أن تنص على ذلك عقود اإلصدار أن يجري تماثال لكافة سندات اإلصدارات المتعاقبة موحدا بذلك مجموع العمليات المتعلقة بتدبير هذه السندات وتداولها. يخضع رأس المال والفوائد لبند تابعية السندات. وال يمس تطبيق هذا البند بأي شكل من األشكال قواعد القانون المتعلقة بالمبادئ المحاسبية لتخصيص الخسائر واجبات المساهمين وحقوق المكتتب للحصول وفق الشروط المحددة في العقد على أداء سنداته من حيث رأس المال والفوائد. وفي حالة تصفية التجاري وفابنك سيتم تسديد السندات التابعية ألجل ال محدود لهذا اإلصدار بسعر يساوي القيمة اإلسمية كما تم تحديده في بند امتصاص الخسائر. ولن يتم إال بعد تعويض جميع الدائنين الذين لهم األولوية أو العاديين. بينما يتم تسديد هذه السندات التابعية ألجل ال محدود بعد كافة االقتراضات السندية لمدة محدودة التي أصدرها التجاري وفابنك أو التي يمكن للتجاري وفابنك إصدارها الحقا في المغرب كما في الخارج. سيتم هذا التسديد على أساس أقل مبلغ من المبلغين التاليين : القيمة االسمية األولية بعد طرح مبلغ التسديدات المحتملة المنجزة سابقا المبلغ المتوفر بعد تعويض جميع الدائنين ذوي األفضلية والعاديين وحاملي السندات التابعية التي يمكن أن يكون التجاري وفابنك قد أصدرها في وقت الحق سواء في المغرب أو في الخارج. تأتي هذه السندات التابعية ألجل ال محدود في نفس المرتبة مثل السندات التابعية ألجل ال محدود من نفس الفئة. وللتذكير قام التجاري وفا بنك في دجنبر 5156 بإصدار سندات تابعية ألجل محدود بمبلغ 111 مليون درهم. ال يخضع هذا اإلصدار ألي ضمان خاص لم يخضع هذا اإلصدار ألي طلب للتصنيف تمثيل كتلة حاملي السندات بموجب السلطات المخولة له من طرف المجلس اإلداري المنعقد بتاريخ 53 نونبر 15

16 2018 وفي انتظار انعقاد الجمعية العامة لحاملي السندات عين رئيس مجلس إدارة التجاري وفا بنك مكتب حديد لالستشارة ممثال بالسيد دمحم حديد وكيال مؤقتا. ويسري مفعول هذا القرار فور افتتاح فترة االكتتاب. الوكيل المؤقت المعين هو نفسه بالنسبة ل شطري هذا اإلصدار الذين تم تجميعهم في كتلة وحيدة. عالوة على ذلك يلتزم المجلس اإلداري بدعوة الجمعية العامة لحاملي السندات لالنعقاد من أجل تعيين وكيل نهائي لكتلة حاملي السندات وذلك داخل أجل سنة واحدة ابتداء من افتتاح فترة االكتتاب. القانون المطبق المحكمة المختصة القانون المغربي المحكمة التجارية للدار البيضاء.IV الجدول الزمن للعملية ر التتيب المراحل التاريخ 1 الحصول عىل تأشتة الهيئة المغربية لسوق الرساميل 52/55/ ر نش ملخص بيان المعلومات يف صحيفة لإلعالنات القانونية فتح ر فتة االكتتاب 04/12/ /12/ إغالق ر فتة االكتتاب 25/12/ التسديد / التسليم 27/12/ ر نش نتائج العملية يف صحيفة لإلعالنات القانونية 27/12/

17 القسم الثان : تقديم عام للتجاري وفا بنك.I معلومات عامة اسم ر الشكة المقر الرئيس الهاتف / الفاكس ر اإللكتون الموقع الشكل القانون تاريخ التأسيس مدة حياة ر الشكة السجل التجاري السنة المالية ر للشكة الغرض االجتماع ( المادة 5 من النظام األساس) التجاري وفا بنك 2 شارع موالي يوسف الدارالبيضاء الهاتف : الفاكس : ررسكة مساهمة ذات مجلس إدارة ماي 99 ( 2060 سنة) س. ت 111 بالدار البيضاء من 3 يناير إل 13 ددنت «تهدف ر الشكة للقيام يف دميع الدول بكافة العمليات البنكية والمالية وتلك المتعلقة بالقروض والعموالت وبصفة عامة مع مراعاة القيود النادمة عن المقتضيات القانونية مبارس أو غت ر الجاري بها العمل القيام بجميع العمليات المرتبطة بها بشكل ر مبارس السيما العمليات التالية دون أن يكون لجردها أي طابع حرصي : رأسمال ر الشكة إىل غاية 17 تسلم الودائع من العموم يف حسابات أو بأي طريقة أخرى سواء كانت مدرة أو غت مدرة للفوائد قابلة للتسديد تحت الطلب أو ألدل أو بناء عىل إشعار خصم دميع األوراق التجارية والكمبياالت والسندات ألمر والشيكات والضمانات واألوراق ر الت تصدرها الخزينة العامة أو الجماعات العمومية ونصف العمومية وبشكل وسندات القيمة ي ر عام دميع أشكال االلتامات الناتجة عن عمليات صناعية أو زراعية أو تجارية أو مالية أو عن عمليات تنجزها دميع اإلدارات العمومية و تداول أو إعادة خصم القيم أعاله وتقديم وقبول كافة التوكيالت والكمبياالت والسندات ألمر والشيكات. منح القروض بمختلف أشكالها مع أو بدون ضمانات والقيام بتسبيقات عىل مداخيل ريعية مغربية أو أدنبية وعىل قيم تصدرها الدولة أو الجماعات العمومية ونصف العمومية والقيم ر الت تصدرها ررسكات صناعية أو زراعية أو تجارية أو مالية مغربية كانت أو أدنبية. ي استالم دميع السندات والقيم واألغراض عىل شكل وديعة القبول والقيام بجميع أداءات وتحصيالت الكمبياالت والسندات ألمر والشيكات و الضمانات وقسيمات الفوائد أو الربيحات والقيام بدور الوسيط ر لشاء أو بيع أي شكل من األموال العمومية أو األسهم أو السندات أو الحصص المستفيدة قبول أو تحويل كل اإلصدارات الرهنية وكافة الضمانات األخرى عند منح قروض أو ر اقتاضات واكتتاب دميع ر التامات الضمان والكفاالت أو الضمانات االحتياطية والقيام بجميع عمليات ررساء وبيع المنقوالت والعقارات واستئجار وتأدت العقارات القيام أو المشاركة يف إصدار أو توظيف أو إدراج يف السوق أو تداول مختلف سندات الجماعات العمومية أو الخاصة التعهد بجميع ر اقتاضات هذه الجماعات ر ورساء أو الترصف يف دميع سندات الريع أو األوراق العمومية أو األسهم أو الحصص أو سندات هذه الجماعات بمختلف أشكالها وضمان تشكيل ر وبالتال قبول أية توكيالت أو صالحيات والقيام عند الشكات ي ر االقتضاء بأخذ حصص يف رأسمال هذه الشكات القيام ف أي مكان بالمغرب أو خارده بإنشاء فروع ووكاالت ومكاتب ر ورسكات تابعة للمجموعة ي ضورية إلنجاز العمليات المشار إليها أعاله أخذ مساهمات ف ررسكات مودودة أو قيد التأسيس مع مراعاة ر احتام الحدود الموضوعة ي ر مقارنة مع أموالها الذاتية ورأسمال ر الشكة أو حقوق التصويت يف الشكة المصدرة طبقا للقواني الجاري بها العمل. وبصفة عامة كل عملية مرتبطة بغرض ر الشكة» درهم محرر بالكامل مكون من سهم بقيمة إسمية

18 ي ي ر ي ي ي ي قدرها 10 دراهم. 30/06/2018 يمكن االطالع عىل الوثائق القانونية وخاصة النظام األساس ومحاض الجمعيات العامة الوثائق القانونية وتقارير مراقت الحسابات بالمقر الرئيس للتجاري وفا بنك. النصوص التشيعية باعتبار شكله القانوب يخضع التجاري وفا بنك للقانون المغرب والقانون رقم بتنفيذ والقانونية المطبقة عىل ظهت رسيف صادر ف 10 غشت 3996 المتعلق ب شكات المساهمة كما تم تعديله وتتميمه المؤسسة المصدرة بمودب القانون رقم و النظام الجبان بحكم نشاطه يخضع التجاري وفا بنك لظهت الصادر ي ر رسيف رقم ف األول من ربيع األول 3316 بإصدار قانون رقم المتعلق بمؤسسات االئتمان والهيئات المعتتة ي ف حكمها )القانون البن ي ك(; باعتباره ر رسكة مدردة ي ف البورصة يخضع التجاري وفا بنك للمقتضيات القانونية والتنظيمية المتعلقة بالسوق المالية وخصوصا : صادر ي ر رسيف معتت بمثابة قانون رقم ف 23 شتنت 3991 المتعلق ببورصة ظهت القيم المعدل والمتمم بواسطة القواني رقم و و و و النظام العام لبورصة القيم المصدق عليه بقرار وزير االقتصاد والمالية رقم الصادر ي ف 7 يوليوز 2000 كما تم تعديله وتتميمه بقرار من وزارة االقتصاد والمالية رقم الصادر ي ف 7 أبريل 2030 كما تم تعديله وتتميمه بقرار من وزارة االقتصاد والمالية رقم الصادر ي ف 3 ربيع األول ( يناير 2033( صادر ي ر رسيف معتت بمثابة قانون رقم ف 23 شتنت 3991 كما تم تعديله ظهت وتتميمه بمودب القانون رقم و و النظام العام للهيئة المغربية لسوق الرساميل المصدق عليه بقرار وزير االقتصاد والمالية رقم منشور الهيئة المغربية لسوق الرساميل ظهت ر رسيف صادرفي 23 شعبان 3335 بتنفيذ القانون رقم المتعلق ببع سندات الديون القابلة للتداول وقرار وزير المالية واالستثمارات الخاردية رقم الصادر ي ف 9 أكتوبر 1995 المتعلق بسندات الديون القابلة للتداول. ظهت صادر ي ر رسيف رقم ف 29 من شعبان ) يناير 3997 (. بتنفيذ القانون رقم المتعلق بإحداث وديع مركزي وتأسيس نظام عام لقيد بع القيم ي ف الحساب المغت والمتمم بواسطة القانون رقم النظام العام للوديع المركزي المصدق عليه بواسطة قرار وزير االقتصاد والمالية رقم صادر ي ف 36 أبريل 3990 ومعدل بواسطة قرار وزير الخوصصة والسياحة رقم صادر ي ف 10 أكتوبر 2003 ظهت ر رسيف رقم صادر ي ف فاتح ربيع األول ) أبريل 2003( بتنفيذ القانون رقم المتعلق بالعروض العمومية ي ف سوق البورصة كما تم تعديله وتتميمه بواسطة القانون رقم منشور بنك المغرب رقم 96/G/2 الصادرة ي ف 30 يناير 1996 المتعلقة بشهادات اإليداع وملحقها التعدي ي ىل. يخضع التجاري وفا بنك باعتباره مؤسسة ائتمان للرصيبة عىل ال ر شكات ( 17 % ) والرصيبة عىل القيمة المضافة ( 30 % (. المحكمة المختصة فالمحكمة التجارية للدار البيضاء حالة نزاع 18

19 .II معلومات حول رأسمال ر الشكة المصدرة 4 إل غاية 30 يونيو 2018 يقدر رأسمال التجاري وفا بنك بمبلغ درهم موزع عىل سهما التال : بقيمة إسمية تبلغ 30 دراهم للسهم الواحد. ويوزع هذا الرأسمال عىل الشكل ي المساهمون -4 عناوينهم مساهمون وطنيون 4-4 المدى 2-4 شركات التأمين مجموعة التعاضدية الفالحية المغربية للتأمين والتعاضدية المركزية المغربية للتأمين الملكية المغربية للتأمين - الوطنية تأمين الوفاء أكسا التأمينات المغرب 9-4 مؤسساتيون آخرون صندوق اإليداع والتدبير الصندوق المغربي للتقاعد الصندوق المهني المغربي للتقاعد النظام الجماعي لمنح رواتب التقاعد -2 زاوية زتقة الجزائر و دوهوم الدار البيضاء ,02% 77,02% 47,87% 47,87% 16,24% 16,24% ,66% 7,66% ,32% 1,32% ,50% 6,50% ,76% 0,76% ساحة موالي الحسن - الرباط 5 شارع العلويين - الرباط 100 شارع عبد المومن الدارالبيضاء حي الرياض ص. ب الرباط ,90% 1,76% 2,16% 12,90% 1,76% 2,16% 3,86% 3,86% 5,12% 5,12% ,26% 5,26% 23 شارع الجيش الملكي - الدار البيضاء 5 شارع عبد المومن - الدارالبيضاء 551 شارع الحسن الثاني - الدارالبيضاء مساهمون أجانب سانتوسا هولدينغ عدد األسهم الممتلكة النسبة المئوية من الرأسمال زنقة ابو عنان - الرباط النسبة المئوية من حقوق التصويت باسيو دو ال كاستيالنا رقم 54 مدريد إسبانيا ,26% 5,26% ,72% 17,72% هيئات التوظيف الجماعي للقيم المنقولة و اخرون غير مطبقة* ,06% 17,06% أجراء البنك غير مطبقة* ,65% 0,65% ,00% 100,00% -9 أسهم حرة المجموع 4 باتت المدى المساهم المرجعي في رأسمال التجاري وفا بنك في حدود % 47,87 نتيجة باألساس لعملية دمج الشركة الوطنية لالستثمار لمجموعة أونا في 35 دجنبر

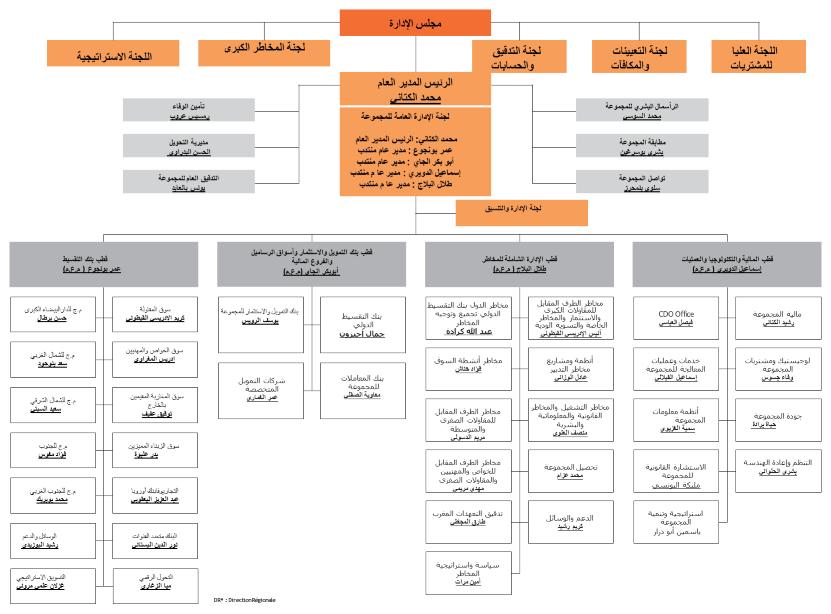

20 .III مجلس إدارة التجاري وفا بنك ويتأسه السيد دمحم الكتا ي ر شف عىل التجاري وفا بنك مجلس إدارة ب يتكون من 9 أعضاء ر إل غاية 30 يونيو 2018 ي تاريخ التعيي * أعضاء مجلس اإلدارة السيد دمحم الكتان رئيس مجلس اإلدارة سيجر يمثلها السيد دمحم منت المجيدي الرئيس المدير العام المدى يمثلها السيد حسن الورياغ ي ىل الرئيس المدير العام ر التالوي السيد عبد المجيد عضو مجلس اإلدارة السيد أيمن تود 2016 عضو مجلس اإلدارة السيد خوس ريج 2018 عضو مجلس اإلدارة مدير عام مساعد سانتوسا هولدينغ السيد عابد يعقون سوسان عضو مجلس اإلدارة 2017 رئيس مجموعة التعاضدية الفالحية المغربية للتأمي والتعاضدية المركزية المغربية للتأمي السيد ألدو أولسيس سانطونيا 2014 عضو مجلس إدارة مستقل مجموعة سانطندير 2014 يمثله السيد مانويل فاريال مدير عام مساعد السيدة وفاء جسوس كاتبة المجلس المصدر : التجاري وفا بنك - * تعيين أو تجديد مدة االنتداب انتهاء مدة االنتداب الجمعية العامة العادية ال ي ر ت ستبت ي ف حسابات السنة المالية 2039 الجمعية العامة العادية ال ي ر ت ستبت ي ف حسابات السنة المالية 2020 الجمعية العامة العادية ال ر ت ي ستبت ي ف حسابات السنة المالية 2022 الجمعية العامة العادية ال ي ر ت ستبت ي ف حسابات السنة المالية الجمعية العامة العادية ال ي ر ت ستبت ي ف حسابات السنة المالية 2021 الجمعية العامة العادية ال ي ر ت ستبت ي ف حسابات السنة المالية 2021 الجمعية العامة العادية ال ر تي ستبت ي ف حسابات السنة المالية 2022 الجمعية العامة العادية ال ي ر ت ستبت ي ف حسابات السنة المالية 2039 الجمعية العامة العادية ال ي ر ت ستبت ي ف حسابات السنة المالية 2039 الهيكل.IV التنظي ي م لمجموعة التجاري وفا بنك إل غاية 30 يونيو 2018 يتمثل الهيكل التنظي ي م لمجموعة التجاري وفا بنك كما ي ي ىل : 20

21 21

22 V. نشاط.4.V التجاري وفا بنك تطور القروض تطور داري قروض الزبناء خالل ر الفتة حقوق على مؤسسات االئتمان وما يماثلها (C1) المعتتة عىل الشكل التا ي ل : التطور ن 1 18 /17 النصف 1 من 2018 التطور 15/16 التطور 16/ ,7% ,5% 16,2% ,2% ,1% -7,4% تحت الطلب -13,2% ,3% 27,0% ألجل 6,0% ,5% 6,5% حقوق على الزبناء (C2) 5,7% ,6% 1,2% قروض الخزينة ولالستهالك 6,4% ,0% 3,2% قروض للتجهيز 4,7% ,2% 3,1% القروض العقارية -12,5% ,5% >100,0% القروض األخرى >100,0% ,0% Ns الحقوق المكتسبة بشراء الفواتير -2,0% ,5% 8,9% الحقوق معلقة األداء صافية من المؤن 12,5% ,9% 7,8% فوائد مستحقة لالستالم 2,6% ,4% 8,2% مجموع القروض (C1) + (C2) بماليي الدراهم- المصدر : التجاري وفابنك حسابات مجمعة إل غاية 30 يونيو 2018 بلغ داري قروض التجاري وفابنك 220,3 مليار درهم أي بتطور نسبته 2,6% مقارنة مع متم سنة ويعزى هذا التطور لتحسن داري ديون الزبناء بنسبة 6,0% لتصل حوا ي ل 190,0 مليار درهم مع متم يونيو 2018 كما عوض تحسن داري الديون عىل الزبناء انخفاض الديون عىل مؤسسات االئتمان وما يماثلها بنسبة 14,7% ( - 5,2 مليار درهم( خالل ر الفتة المعتتة. وبرسم السنة المالية 2017 انخف داري قروض التجاري وفابنك بنسبة 0,4% مقارنة مع 2036 ليبلغ 214,9 مليار درهم. ويفش هذا االنخفاض أساسا بارتفاع داري الحقوق عىل الزبناء بنسبة 2,5% ( + 4,3 مليار درهم( ليصل إل 179,2 مليار درهم مع متم 2017 وترادع داري الحقوق عىل مؤسسات االئتمان وما يماثلها بنسبة %12,5 ( - 5,1 مليار درهم( ليناهز 35,7 مليار درهم مع متم وتعزى هذه الوضعية ر لتادع داري الحقوق تحت الطلب بنسبة 34,1% ( - 3,5 مليار درهم( وترادع داري الحقوق ألدل بنسبة 5,3% ( - 1,6 مليار درهم( ي ف سنة ي ف 2036 بلغ داري قروض التجاري وفابنك أزيد من 215,6 مليار درهم بتطور نسبته %8,2 ( + 16,3 مليار درهم( مقارنة مع ويفش هذا التطور بتحسن داري الحقوق عىل الزبناء بنسبة %6,5 ( + 10,7 مليار درهم( ليصل إل حوا ي ل 174,9 مليار درهم مع متم 2036 وارتفاع الحقوق عىل مؤسسات االئتمان وما يماثلها لتصل إل 40,7 مليار درهم مع متم 2036, وأعقب هذه الوضعية تطور داري الحقوق ألدل بنسبة 27,0% )+ 6,5 مليار درهم( والذي حد منه ترادع الحقوق تحت الطلب بنسبة 7,4% )- 814 مليون درهم( خالل ر الفتة المعتتة. 22

23 V.2. تطور الودائع تطور داري ديون الزبناء خالل ر الفتة المعتتة عىل الشكل التا ي ل : التطور ن 1 18 /17 النصف 1 من 2018 التطور 16/17 التطور 15/ ديون تجاه مؤسسات االئتمان (D1) ,0% ,9% 41,9% ,1% ,5% -45,0% تحت الطلب 68,4% ,6% -14,5% ألجل ديون تجاه الزبناء (D2) 959-1,1% ,9% 3,9% ,6% ,2% 5,9% حسابات تحت الطلب دائنة 1,2% ,5% 4,0% حسابات االدخار -5,7% ,8% -11,8% ودائع ألجل -8,6% ,6% 59,6% حسابات دائنة أخرى -2,4% 667-9,3% -18,4% فوائد مستحقة لألداء 3,6% ,6% -0,1% مجموع الديون (D1+D2) بماليين الدراهم- المصدر : التجاري وفابنك حسابات مجمعة إل غاية 30 بلغت الديون تجاه الزبناء أزيد من 222,8 مليار درهم أي بانخفاض نسبته 1,1%- ( - 2,5 مليار درهم( مقارنة مع متم سنة ويعزى هذا التطور أساسا النخفاض الودائع ألدل بنسبة 5,7%- ( 2,2- مليار درهم( بفعل سياسة البنك ي ف سنة 2018 المتمثلة ي ف تخفي تكاليف مواردها وخف حصتها ي ف السوق من حيث الودائع ألدل. ويفش هذا التطور كذلك بانخفاض الحسابات الدائنة األخرى بحوا ي ل 1,4- مليار درهم لتبلغ أزيد من 14,9 مليار درهم مع متم يونيو من ناحية أخرى سجل داري الديون تجاه مؤسسات االئتمان ارتفاعا نسبته 41,9% ( 11,5+ مليار درهم( ليبلغ 38,9 مليار درهم مع متم يونيو ويظل ارتفاع داري الودائع ألدل بمبلغ 35,1 مليار درهم ي ف يونيو 2018 أهم عامل لهذا التطور. وبرسم السنة المالية 2017 بلغت ودائع الزبناء حوا ي ل 225,4 مليار درهم بتطور نسبته 7,9% ( + 16,5 مليار درهم( مقارنة مع متم ددنت وذلك أساسا بفعل ارتفاع الحسابات تحت الطلب الدائنة بنسبة 9,2% ( 11,9 مليار درهم( لتناهز 141,4 مليار درهم وارتفاع حسابات االدخار بنسبة 3,5% ( +950 مليون درهم( لتصل إل أزيد من 27,9 مليار درهم وتحسن الودائع ألدل بنسبة 1,8% ( +673 مليون درهم( لتبلغ أزيد من 19 مليار درهم مع متم سنة وسجل داري الديون تجاه مؤسسات االئتمان تطورا نسبته %25,9 ليبلغ حوا ي ل 27,4 مليار درهم إل غاية متم يعزى هذا التوده الرتفاع الودائع ألدل بنسبة 38,6% ( 5,8+ مليار درهم( وانخفاض طفيف للودائع تحت الطلب )- 373 مليار درهم( ال ي ر ت بلغت 6,6 مليار درهم إل غاية متم مع متم السنة المالية 2036 بلغت ودائع الزبناء حوا ي ل 208,8 مليار درهم بتطور نسبته %3,9 ( + 7,9 مليار درهم( مقارنة مع متم ددنت وسجل داري الديون تجاه مؤسسات االئتمان انخفاضا نسبته %27,0 ( - 8,1 مليار درهم( ليبلغ حوا ي ل 21,8 مليار درهم إل غاية متم ويعود هذا ر التادع النخفاض داري الودائع تحت الطلب بنسبة ( 45% - 5,5 مليار درهم( وانخفاض داري الودائع ألدل بنسبة 14,5%) - 2,5 مليار درهم(. 23

24 .VI القوائم ر التكيبية للحسابات المجمعة للتجاري وفا بنك.4.VI الحصيلة 2015 النصف األول 2018 األصول 2015 القيم النقدية األبناك المركزية الخزينة العامة مصلحة الشيكات البريدية ديون على مؤسسات االئتمان و المؤسسات المماثلة تحت الطلب ألجل حقوق على الزبناء قروض الخزينة وقروض االستهالك قروض التجهيز قروض عقارية قروض أخرى حقوق مكتسبة يشراء الفواتير سندات المعاملة والتوظيف سندات الخزينة وقيم مماثلة سندات الدين األخرى سندات الملكية أصول أخرى سندات االستثمار سندات الخزينة وقيم مماثلة سندات الدين األخرى سندات المساهمة و استعماالت مماثلة ديون تابعية أصول ثابتة ممنوحة لإليجار المنتهي بالتملك و لإليجار أصول ثابتة غير ملموسة أصول ثابتة ملموسة مجموع األصول بآالف الدراهم ن األول 2017 ن األول

25 بآالف الدراهم ن األول 2017 ن األول 2018 الخصوم القيم النقدية األبناك المركزية الخزينة العامة مصلحة الشيكات البريدية ديون اتجاه المؤسسات االئتمانية و المؤسسات المماثلة تحت الطلب ألجل ودائع الزبناء حسابات دائنة تحت الطلب حسابات التوفير ودائع ألجل حسابات أخرى دائنة أوراق مديونية م ص د ر ة أوراق مديونية قابلة للتداول مصدرة اقتراضات سندية مصدرة أوراق مديونية أخرى م ص د ر ة خصوم أخرى مخصصات احتياطية عن المخاطر و المصاريف مخصصات احتياطية مقننة إعانات صناديق عمومية مخصصة وصناديق الضمان األخرى ديون تابعية فوارق إعادة التقييم أقساط مرتبطة بالرأسمال الرأسمال المساهمون. رأسمال غير مدفوع )-( مرحل من جديد )-/+( صافي األرباح في انتظار التخصيص )-/+( صافي األرباح للسنة المالية )-/+( مجموع الخصوم

26 .2.VI حساب العائدات والتكاليف 2015 النصف األول 2018 حساب العائدات والتكاليف.I. عائدات االستغالل البنكي فوائد وعائدات مماثلة على عمليات مع مؤسسات االئتمان فوائد وعائدات على عمليات مع الزبناء فوائد وعائدات مماثلة على األوراق المالية الممثلة للمديونية عائدات على سندات الملكيـة عائدات على األصول الثابتة ضمن عمليتي اإليجار االئتماني و اإليجار عموالت على تقـديم خدمات عائدات بنكية أخـرى المجموع I.II تكاليف االستغالل البنكي فوائد وتكاليف مماثلة على عمليات مع مؤسسات االئتمان فوائد وتكاليف على عمليات مع الزبناء فوائد وتكاليف مماثلة على األوراق المالية الممثلة للمديونية المصدرة تكاليف على األصول الثابتة ضمن عمليتي اإليجار االئتماني و اإليجار تكاليف بنكية أخـرى المجموع II.III صافي اإليرادات المصرفية عائدات االستغالل غير البنكية تكاليف االستغالل غير البنكية.IV.IV التكاليف العامة لالستغالل تكاليف المستخدميـن الضرائب والرسوم تكاليف خارجية تكاليف عامة أخرى لالستغالل إمدادات اإلهالكات و المخصصات االحتياطية عن األصول الثابتة الملموسة و غير الملموسة المجموع IV إمدادات المخصصات االحتياطية و الخسائر على مستحقات غير قابلة للتحصيل إمدادات المخصصات االحتياطية عن الديون و االلتزامات الحاملة لتوقيع المتعثرة الخسائر على المستحقات غير القابلة للتحصيل إمدادات أخرى للمخصصات االحتياطية المجموع V استرجاع المخصصات االحتياطية و تحصيل الديون الهالكة استرجاع المخصصات االحتياطية عن الديون و االلتزامات الحاملة لتوقيع المتعثرة تحصيل الديون الهالكة استرجاع لمخصصات احتياطية أخرى المجموع VI األرباح الجارية VII عائدات غير جارية تكاليف غير جارية VIII األرباح قبل اقتطاع الضرائب الضرائب على النتيجة.IX صافي األرباح للسنة المالية بآالف الدراهم ن األول 2017 ن األول

27 .I القوائم ر التكيبية للحسابات المجمعة للتجاري وفا بنك.4.I الحصيلة الموطدة 2015 النصف األول 2018 قيم الصندوق والبنوك المركزية والخزينة العامة ومصلحة الشيكات البريدية األصول المالية بالقيمة العادلة من خالل الربح و الخسارة أدوات التغطية المشتقة أصول مالية متاحة للبيع السلفيات و الديون على المؤسسات االئتمانية و المؤسسات المماثلة السلفيات و الديون على الزبناء فارق إعادة التقييم ألصول المحافظ المغطاة بمعدالت الفائدة االستثمارات الممتلكة حتى أجل االستحقاق الضريبة المستحقة الدفع - أصول الضريبة المؤجلة - أصول حسابات التسوية وأصول أخرى أصول غير جارية موجهة للتفويت مساهمات المؤمن لهم في أرباح مؤجلة حصص في الشركات حسب طريقة نسبة الملكية العقارات االستثمارية األصول الثابتةغير الملموسة األصول الثابتة الملموسة فوارق الشراء مجموع األصول الخصوم األبناك المركزية الخزينة العامة خدمة الشيكات البريدية الخصوم المالية بالقيمة العادلة من خالل الربح و الخسارة أدوات التغطية المشتقة الديون على المؤسسات االئتمانية و المؤسسات المماثلة ديون تجاه الزبناء ص درة سندات المديونية ال م فارق إعادة التقييم لخصوم المحافظ المغطاة بمعدالت الفائدة الضريبة الجارية - خصوم الضريبة المؤجلة - خصوم حسابات التسوية وخصوم أخرى ديون مرتبطة باألصول غير الجارية الموجهة للتفويت المخصصات االحتياطية - تقنيات عقود التأمين المخصصات االحتياطية للمخاطر و المصاريف إعانات صناديق عمومية مخصصة و صناديق خاصة للضمان ديون تابعية رأس المال و احتياطات مرتبطة احتياطات موطدة حصة المجموعة حصة األقليات أرباح وخسائر كامنة أو مؤجلة حصة المجموعة صافي األرباح للسنة المالية حصة المجموعة حصة األقلية مجموع الخصوم بآالف الدراهم ن األول 2017 ن األول

28 I.4. حساب العائدات والتكاليف الموطد 2015 النصف األول 2018 ن األول 2017 ن األول فوائد وعائدات مماثلة فوائد وتكاليف مماثلة هامش الفوائد عموالت محصلة عموالت مدفوعة هامش على العموالت صافي األرباح و الخسائر على األدوات المالية بالقيمة العادلة من خالل الربح أو الخسارة صافي األرباح و الخسائر على األصول المالية المتاحة للبيع نتيجة أنشطة السوق عائدات األنشطة األخرى تكاليف األنشطة األخرى صافي مجموع اإليرادات المصرفية التكاليف العامة لالستغالل انخفاضات و اإلهالكات مخصصات القيمة لألصول الثابتة الملموسة و غير الملموسة النتيجة اإلجمالية لالستغالل تكلفة المخاطرة نتيجة االستغالل حصة الحصيلة الصافية للشركات المسجلة وفق طريقة نسبة الملكية صافي األرباح و الخسائر على أصول أخرى تغيرات قيم فوارق االقتناء ااألرباح قبل احتساب الضرائب ضرائب على األرباح صافي األرباح األرباح خارج المجموعة صافي األرباح حصة المجموعة 28

29 القسم الثالث : عوامل المخاطر يت مركز تدبير المخاطر في مجموعة التجاري وفا بنك على مستوى قطب اإلدارة الشاملة للمخاطر الذي يتكلف باإلشراف ومراقبة وقياس المخاطر التي تحيط بالمجموعة باستثناء مخاطر التشغيل. إن استقاللية هذه البنية عن األقطاب والمهن األخرى للمجموعة تسمح بضمان موضوعية مثلى لمقترحاتها المتعلقة بالمخاطر والتي تعرضها على لجنة القروض وكذا لمراقبتها..I مخاطر أسعار الفائدة والصرف خالل سنة 2005 قرر التجاري وفا بنك وضع إجراءات خاصة لمراقبة مخاطر السوق والتي تندرج في إطار منظومة شاملة للمراقبة الداخلية طبقا لمقتضيات دورية بنك المغرب رقم. 6/G/2001 وتتمحور هذه اإلجراءات حول ثالث مستويات للتدخل : المراقبة الداخلية من المستوى األول ويتكلف بها فاعلون في الوظائف األمامية والملزمين باحترام المقتضيات القانونية والسياسة التي يحددها البنك في مجال تتبع وتدبير المخاطر تتبع المخاطر عن طريق الوظائف الوسطية والتي تتكلف يوميا باحترام الحدود المتعلقة بمخاطر الصرف والنسب واألطراف المقابلة. حيث تقوم بشكل دوري بإخبار اإلدارة والهيئات األخرى المكلفة بالمراقبة من خالل نظام لرفع التقارير. ومن جهة ثانية تتولى هيئة " مراقبة وتتبع مخاطر السوق" مهمة كشف وتحليل وتتبع مختلف وضعيات البنك على صعيد نسب الفائدة و العمالت بغية ترشيد هذه الوضعيات من خالل ترخيصات منمطة وأخيرا رصد كل اختالل في هذه الوضعيات. ويتم هذا التتبع أساسا عبر الدعامات التالية : تتبع شهري للتعرض لمخاطر الصرف يسمح بحساب القيمة المقدرة للمخاطرة التي تمكن من قياس الخسارة المحتملة القصوى المرتبطة بالتعرض لمخاطر الصرف في المؤسسة تقارير شهرية تقدم بشكل تفصيلي تعرض البنك لمخاطر الصرف مقارنة مع الحدود المسطرة. وتقوم أجهزة المراقبة بتحاليل دقيقة ومستقلة لجودة اإلجراءات المتبعة سواء في إطار مهام التدقيق أو عند االقتضاء بطلب من اإلدارة العامة. ولقد تم تطوير نموذج القيمة المقدرة للمخاطرة VaR5 من طرف قطب اإلدارة الشاملة للمخاطر في التجاري وفا بنك. ويغطي مخاطر نسب فائدة الدرهم وكذا مخاطرة الصرف بالناجز وألجل. إن اختيار طريقة RISKMETRICS التي طورتها " جي بي موركان" قصد التمكن من قياس القيمة المقدرة للمخاطرة نابع من االمتيازات المتعددة التي تقدمها : فهي طريقة سهلة التطبيق وتراعي العالقات الموجودة بين أسعار األصول وتأخذ بعين االعتبار التغيرات الحديثة والسابقة لألسعار. وبالتالي فهذه الطريقة تعتمد على مصفوفة للتباين والتغاير المتعلق بمردود أصول المحفظة وطريقة تشكيلها داخل المحفظة. ويفضي التدبير الشامل للمخاطر شهريا لتقارير مفصلة تعرض لحساب وتطور القيمة المعرضة للمخاطرة ومراقبة الحدود التنظيمية والداخلية. ويسمح هذا النموذج كذلك بالقيام باختبارات باعتبارها تقنية تمكن من اختبار دقة نموذج حساب القيمة المقدرة للمخاطرة. ويتجلى في االعتماد على عمليات سابقة لحساب القيمة المقدرة للمخاطرة ثم استنتاج هل تحيط هذه القيمة بشكل فعلي بالخسارة المحتملة من خالل مقارنتها باألرباح والخسائر النظرية. من جهة أخرى قام البنك بوضع نظام للحدود الداخلية لقياس ومراقبة مخاطر السوق. وتتعلق هذه الحدود بمحفظة التداول ووضعية الصرف والمواد األولية وخيارات الصرف. 29

30 1-I مخاطر نسب الفائدة توافق مخاطر نسب الفائدة مخاطر تغير قيمة الوضعيات أو مخاطر تغير تدفقات الخزينة المستقبلية ألداة مالية بفعل تطور نسب الفائدة في السوق. يعرض الجدول التالي الوضعيات إلى غاية متم يونيو 2018 والقيم المعرضة الصرف وسندات الملكية والسندات و هيئات التوظيف الجماعي للقيم المنقولة : ألنشطة أيام و 51 واحد ليوم للمخاطر القيمة المعرضة للمخاطرة القيمة المعرضة للمخاطرة لعشرة أيام ليوم واحد الوضعية األنشطة الصرف سندات الملكية السندات وهيئات التوظيف الجماعي للقيم المنقولة بالدراهم المصدر - 2.I -مخاطر الصرف : التجاري وفا بنك إن كل مؤسسة بنكية معرضة لمخاطرة الصرف التي تستمد أصولها من مختلف األنشطة البنكية ( مساهمات فروع بالخارج قروض بالعمالت األجنبية سندات بالعمالت األجنبية اقتراضات بالعمالت األجنبية مقايضات خيارات الصرف الصرف ألجل...(. ويمكن للمؤسسة البنكية أن تسجل تطورا غير إيجابي لنسب الصرف المستقبلية وتحقق بالتالي انخفاضا لهامشها التوقعي. ويمكن تحليل مخاطر الصرف للتجاري وفا بنك إلى غاية متم يونيو 2018 كما يلي : العمالت الوضعية بالعمالت األسعار مقابل القيمة ( بآالف الدراهم( النسبة المئوية من األموال الذاتية 0,61% ,81 11, ,00 EUR 0,82% ,50 9, ,00 USD 0,00% ,91 12, ,00 GPB 0,00% 9 427,63 7, ,00 CAD 0,00% ,65 9,57-488,00 CHF -1,77% ,45 0, ,00 JPY 0,01% 3 917,96 1, ,00 DKK 0,01% 5 288,39 1, ,00 NOK 0,02% 5 468,08 1, ,00 SEK 0,00% -808,06 2,53-319,00 SAR 0,01% 4 528,61 2, ,00 AED 0,00% 1 317,83 31,38 42,00 KWD -0,01% ,65 3, ,00 TND 0,01% 281,24 0, ,00 DZD 0,00% 385,50 7,56 51,00 LYD التجاري وفا بنك : المصدر الدراهم باآلالف 30

31 : إلى غاية متم يونيو 2018 ارتفعت وضعية الصرف إلى 22,694 مليار درهم موزعة كما يلي أقل من 9 أشهر 9 أشهر -6 أشهر أطول من 6 أشهر التغطية ( بآالف الدراهم ) المصدر : التجاري وفابنك 3.I - تدبير األصول والخصوم ترتبط المخاطر البنيوية لتدبير األصول والخصوم بمخاطر خسائر القيمة االقتصادية أو انخفاض هوامش الفوائد المستقبلية بالنظر لفوارق أسعار الفائدة واالستحقاقات بين أصول وخصوم البنك. ويقدم تدبير األصول والخصوم مؤشرات لتتبع المخاطر والمردودية المنتظرة في مختلف عائدات الحصيلة ويفعل قواعد التدبير الكفيلة بالحد من تعرض موازنة البنك للمخاطر وإدارة وضعياتها على نحو أمثل. وتتوفر وظيفة تدبير األصول والخصوم في على مجموعة من نماذج واتفاقيات تدبير األصول والخصوم على أساس حقيقة جاريات البنك وبالنظر لعوامل السوق والعوامل االقتصادية التي لها تأثير على سلوك أركان موازنة البنك. وتعتبر هذه الفرضيات المالية ديناميكية وتتم مراجعتها بشكل منتظم على األقل مرة واحدة في السنة لتجسد فعليا تطور استعماالت وموارد البنك. فقياس مخاطر السيولة وأسعار الفائدة والصرف يقتضي تكفال فعليا بالخصائص الضمنية للعقود ويقصد بها إحصاء المدة وشكل سعر الفائدة ( سعر قار أو قابل للمراجعة أو متغير( والعملة التي تم اعتمادها في كل ركن من أركان الحصيلة. من ناحية أخرى وفضال عن الخصائص التعاقدية ألركان الحصيلة تم تشكيل الخيارات المخبأة للحصيلة ( إمكانيات التسديد المبكر على سبيل المثال( وسلوك الزبناء ( ال سيما فيما يخص مدة امتالك حسابات الودائع (. وترتكز المقاربة المعتمدة على اإلنتاج والتوقع الثابت والديناميكي ألركان الحصيلة زمنيا إلى غاية استنفاذ الجاري الموجود في المخزون واإلنتاج الجديد الناجم عن الميزانية والمخطط االستراتيجي للبنك. 31

32 II مخاطر السيولة من الضروري أن تترتب عن نشاط التحويل الخاص بالمؤسسات البنكية مخاطر السيولة. فباختالف والموارد تنتج فوارق على مستوى الحصيلة في حجم األصول والخصوم مما ينجم عنه مخاطر السيولة. آجال االستعماالت في حالة اختالالت بنيوية يمكن أن يتعذر على البنك الحصول على سيوالت وفق الشروط العادية من حيث الحجم ونسبة الفائدة. وفي مثل هذه الحاالت يمكن ان تؤدي االحتياجات المستقبلية إلعادة التمويل إلى خفض الهوامش التوقعية. ويقصد بمعامل السيولة التنظيمي النسبة بين عناصر األصول المتاحة والقابلة لإلنجاز على أمد قصير و التعهدات بواسطة توقيع المستلمة من جهة و المتطلبات تحت الطلب قصيرة األمد والتعهدات الممنوحة بواسطة توقيع من جهة أخرى. ويتوزع معامل السيولة التنظيمية على الشكل التالي : التاريخ المصدر : التجاري وفا بنك نسبة السيولة المغرب 35 مارس 92,80% 16 التطور 31 يونيو 87,20% 16-5,60 pts 35 دجنبر 96,40% 16 +9,20 pts 35 مارس 77,60% 11-18,80 pts 31 يونيو 131,40% ,80 pts 35 دجنبر 107,90% 11-23,50 pts 31 يونيو 101,60% 12-6,30 pts 35 دجنبر 100,60% 12-1,00 pt 35 مارس 121,01% ,41 pts 31 يونيو 100,90% 19-20,11 pts 35 دجنبر 107,98% 19 +7,08 pts 35 مارس 94,73% 51-13,25 pts 31 يونيو 91,48% 51-3,25 pts 35 دجنبر 94,16% 51 +2,68 pts 35 مارس 87,02% 55-7,14 pts 31 يونيو 55 95,04% +8,02 pts 35 دجنبر 95,40% 55 0,36 pt 31 يونيو 80,56% 55-14,84 pts 35 دجنبر 81,63% 55 1,07 pt 35 دجنبر 70,18% 53-11,45 pts بغية ضمان انسجام اإلطار االحترازي المغربي مع المعايير الدولية قام البنك المركزي بتطبيق تعديالت بازل 3 بمعامل السيولة قصير األمد الرامي لتعويض معامل السيولة. المتعلقة ويهدف معامل السيولة قصير األمد الذي يمثل النسبة بين األصول السائلة عالية الجودة و المصاريف الصافية للخزينة لمدة ثالثين يوما إلى تعزيز مستوى سيولة البنوك وتحفيز مناعتها حيال أية أزمة محتملة للسيولة. وهكذا ابتداء من يوليوز 2015 تلزم البنوك بمراعاة معامل أدنى للسيولة بنسبة 60% سنويا ليبلغ 100% في سنة ينبغي رفعه تدريجيا بعشر نقط 32

33 ويتوزع معامل السيولة قصير األمد على الشكل التالي : المصدر : التجاري وفا بنك معامل السيولة قصير األمد التطور +38,9 pts 120,00% -6,0 pts 114,00% +58,4 pts 178,40% +17,3 pts 131,40% -13,0 pts 142,00% pts % +5,0 pts % -2,0 pts 118,00% التاريخ 35 دجنبر يونيو دجنبر يونيو دجنبر يونيو دجنبر يونيو 2018 III في ظل ظرفية تتسم بالتغيرات العميقة التي يشهدها المغرب كالتحرير االقتصادي وفتح الحدود وإزالة الحواجز الجمركية و دخول مجموعة من اتفاقات التبادل الحر إلى حيز التنفيذ يمكن أن تسجل مخاطر الطرف المقابل تفاقما وبالتالي ارتفاع النسبة اإلجمالية للديون المتعثرة. ويمكن أن تتفاقم هذه الوضعية بالنظر للظرفية االقتصادية غير المواتية. ولتدبير مخاطرة الطرف المقابل تتولى هيئة " مخاطرة االئتمان" داخل قطب اإلدارة الشاملة للمخاطر مهمة أساسية تتجلى في تحليل ودراسة طلبات تحمل المخاطرة الصادرة عن مختلف قوى البيع التابعة للمجموعة. كما يندرج ضمن صالحياتها تقييم مضمون وصالحية الضمانات وتقدير حجم النشاط للزبون والجدوى االقتصادية للتمويالت المطلوبة. وتضم كل وحدة أعمال بنية للتعهدات وأخرى للتحصيل مستقلة بشكل واضح ومرتبطة تراتبيا بقطب اإلدارة الشاملة للمخاطر. تدبير مخاطر الطرف المقابل في ظل ظرفية تتسم بالتغيرات العميقة التي يشهدها المغرب كالتحرير االقتصادي وفتح الحدود وإزالة الحواجز الجمركية و دخول مجموعة من اتفاقات التبادل الحر إلى حيز التنفيذ يمكن أن تسجل مخاطر الطرف المقابل تفاقما وبالتالي ارتفاع النسبة اإلجمالية للديون المتعثرة. ويمكن أن تتفاقم هذه الوضعية بالنظر للظرفية االقتصادية غير المواتية. ولتدبير مخاطرة الطرف المقابل تتولى هيئة " مخاطرة االئتمان" داخل قطب اإلدارة الشاملة للمخاطر مهمة أساسية تتجلى في تحليل ودراسة طلبات تحمل المخاطرة الصادرة عن مختلف قوى البيع التابعة للمجموعة. كما يندرج ضمن صالحياتها تقييم مضمون وصالحية الضمانات وتقدير حجم النشاط للزبون والجدوى االقتصادية للتمويالت المطلوبة. وتضم كل وحدة أعمال بنية للتعهدات وأخرى للتحصيل مستقلة بشكل واضح ومرتبطة تراتبيا بقطب اإلدارة الشاملة للمخاطر. توزيع تعهدات المؤسسة 6 حسب قطاعات النشاط يحظى توزيع المخاطر حسب القطاعات االقتصادية بعناية خاصة موازاة مع تحليل توقعي يسمح بتدبير ديناميكي لحاالت تعرض البنك للمخاطر. ويعتمد على دراسات تدلي برأيها حول تطور القطاعات مع تحديد العوامل التي تشرح المخاطر المحتملة حسب أهم الفاعلين. ويتمثل توزيع التعهدات الممنوحة حسب القطاعات نسبة إلى مجموع تعهدات البنك مع متم دجنبر 5151 على الشكل التالي: : تمثل المؤسسات المالية 17,0% ) مقابل 17% إلى غاية 35 دجنبر 5151(. وتعتبر التعهدات في هذا القطاع ذات مخاطر جيدة. يمثل البناء واألشغال العمومية ومواد البناء 10,0% من المجموع ( مقابل 10% إلى غاية 35 دجنبر 5151( واإلنعاش العقاري حوالي 6% ( مقابل 6% إلى غاية 35 دجنبر 5151( 6 المصدر : التجاري وفا بنك 33

34 حسب األطراف المقابلة بناء على تقييم يراعي كافة التعهدات المرتبطة بنفس المستفيد يعد التنويع ثابتة أساسية في سياسة تدبير مخاطر البنك. ويمكن أن يساهم في ذلك توسع وتنوع أنشطة المجموعة. وتشكل التركيزات المحتملة للمخاطر موضوع دراسة منتظمة يترتب عنها عند االقتضاء عمليات تصحيحية. ويتجلى هذا التنويع كما يلي : توزيع تعهدات البنك حسب فئات الطرف المقابل إلى غاية 30 يونيو 2018 Clientèle de détail 24,1% TPE 0,7% PME 6,3% Souverains 11,1% Institutions 7,8% Etablissements de crédit 5,7% المصدر : التجاري وفا بنك * من غير المقاوالت الصغرى Grandes Entreprises 44,3% حسب المناطق الجغرافية يظهر الرسم البياني أسفله تركز تعرضات المجموعة للمخاطر في المغرب بنسبة 76,0%. اإلفريقية جنوب الصحراء. بينما يتوزع الباقي على الدول توزيع تعهدات البنك حسب المناطق الجغرافية إلى غاية 30 يونيو 2018 Afrique Zone UEMOA Afrique Zone 9,0% CEMAC 4,1% Afrique du Nord 10,2% Europe 0,6% Maroc 76,0% المصدر : التجاري وفا بنك 34

35 حسب جودة المحفظة بغية تقييم كافة األطراف المقابلة قامت المجموعة بتطوير نظام للتنقيط يتماشى مع متطلبات " بازل " 5. هكذا ترتكز مقاربة التنقيط الداخلي على المتطلبات الدنيا التي تتيح للمجموعة تقييم مخاطر الطرف المقابل. وبالفعل يجب أن يتميز نظام التنقيط بمخاطرة تعثر المقترض. ويقدر األفق الزمني لتقييمات مخاطر التعثر في سنة واحدة. ويجب أن يتسم هذا النظام الذي يتعين أن يخضع لتصديق منتظم وتتبع للمنجزات بطابع توقعي ويأخذ بعين االعتبار الرأي البشري.ومن حيث الوثائق يجب تنميط نظام التنقيط وإجراءاته العملية. ويجب على الخصوص أن يعالج بعض الجوانب بشكل معمق كالتنويع في المحفظة و معايير التنقيط ومسؤولية مختلف المتدخلين ووتيرة المراجعة وانخراط فريق التسيير. ويمكن نظام التوثيق الموضوع من تمكين البنك المركزي من إدراك أن إجراءات التصديق تسمح بتقييم متناسق وملحوظ ألداء األنظمة الداخلية للتنقيط وتقييم المخاطر. ويجب أن تجمع وتخزن المعطيات في قواعد البيانات التاريخية التي تسمح بمراجعة واختبار الضغط الدورية لنماذج المخاطر. ومنذ يونيو 5113 تم إعداد الجيل األول من أنظمة التنقيط الداخلي للتجاري وفا بنك بدعم تقني من شركة التمويل الدولية ومكتب.Mercer Oliver wyman ويأخذ هذا النظام بعين االعتبار معيارين اثنين : سلم للتنقيط من 6 درجات ( أ ب ج د ه و( واحتماالت تعثر األداء المقدرة. في حين كان النموذج األولي يقتصر على 1 عوامل مالية تشرح مخاطرة االئتمان. وفي سنة 5151 وضعت مجموعة التجاري وفا بنك نموذجا جديدا للتنقيط الداخلي على مستوى النظام المعمول به في البنك والذي يتماشى مع مقتضيات " بازل 5". و فضال عن العناصر المالية يراعي هذا النموذج المخصص للمقاوالت عناصر نوعية وسلوكية. ويغطي التعهدات الرئيسية للبنك. ويرتكز على تحليل الفئات المنسجمة وعلى تحاليل إحصائية مختبرة. وتستند منهجية التنقيط أساسا على تنقيط الطرف المقابل التي تجسد احتمال تعثره عن األداء في أفق نظري لسنة واحدة. ويمنح التنقيط لكل فئة من المخاطر على مستوى سلم التنقيط. ويتشكل هذا األخير من 2 درجات للمخاطر من ضمنها درجة تعثر األداء ( أ ب ج د ه و ز, ح ) ويتميز نظام التنقيط بالخصائص التالية : النطاق : محفظة المقاوالت باستثناء الجماعات المحلية وشركات التمويل وشركات اإلنعاش العقاري ترتكز منهجية التنقيط لمجموعة التجاري وفا بنك باألساس على تنقيط الطرف المقابل التي تجسد احتمال تخلفه عن األداء في أفق معاينة لسنة واحدة وينتج حساب تنقيط النظام عن جمع ثالث أنواع من النقط : تنقيط مالي وتنقيط نوعي وتنقيط سلوكي يرتكز التنقيط المالي على عدة عوامل مالية مرتبطة بحجم المقاولة وديناميتها واستدانتها ومردوديتها وبنيتها المالية يرتكز التنقيط النوعي على المعلومات الخاصة بالسوق والمحيط والمساهمين وتسيير المقاولة. وتتولى الشبكة عملية جمع هذه المعلومات يرتكز التنقيط السلوكي على هيئة الحساب. ويخضع كل تنقيط نظامي للطرف المقابل إلى ترخيص ( عند كل تنقيط( من طرف لجنة القروض حسب الصالحيات المفوضة الجاري بها العمل ويقتصر احتمال تعثر األداء على تقييم مالءة الطرف المقابل بغض النظر عن خصائص المعاملة ( الضمانات الدرجات البنود...( وتم ضبط أصناف مخاطر النموذج مقارنة مع أصناف مخاطرة وكاالت التنقيط الدولية 35

36 استعمال التنقيط الداخلي : يشكل التنقيط الداخلي حاليا جزءا ال يتجزأ من مناهج تقييم القروض واتخاذ القرارات المتعلقة بها. فخالل معالجة مقترح القرض يتم اخذ التنقيط بعين االعتبار. وتحدد مستويات تفويض الصالحيات على مستوى قرارات القرض تبعا لتنقيط المخاطرة تحيين التنقيط : يدرس من جديد تنقيط األطراف المقابلة عند كل تجديد للملف وعلى األقل مرة واحدة في السنة. بيد أنه يجب مراجعة تنقيط الطرف المقابل كل ستة أشهر بالنسبة للزبناء المندرجين في نطاق ملفات المقاوالت تحت المراقبة ( صنف "و" و "ز" أو قبل التحصيل(. وبصفة عامة يجب أن تشكل كل معلومة جديدة ملحوظة مناسبة للتساؤل حول دقة تنقيط الطرف المقابل نحو االرتفاع أو نحو االنخفاض. نظام التنقيط هو نظام ديناميكي ويتوخى من مراجعته السنوية وبخصوص مراقبة جودة المخاطر تدلي هيئة أنظمة تدبير المخاطر بتقرير دوري عن خارطة المخاطر حسب مختلف محاور التحليل ( التعهدات قطاع النشاط التسعيرة الشبكات الملفات المستحقة...( وتسهر على تحسين نسبة تغطية المحفظة. في سنة 2017 وعقب إنجاز اختبار الضغط الذي يروم اختبار القدرة االستباقية لنموذج التنقيط والتأكد من القياس الجيد الحتماالت التخلف عن األداء تم إعداد مع الحفاظ على نفس المنهجية نموذج جديد للتنقيط من أجل تقييم الطرف المقابل للمقاوالت. ويظل التنقيط معتمدا على الجمع بين ثالثة أنواع من التنقيطات ( التنقيط المالي التنقيط النوعي والتنقيط السلوكي( لكنه خضع لتعديل بواسطة سلسلة من المعايير النوعية والقواعد المتعلقة باتخاذ القرار. ويبقى التنقيط مهيكال على ثمانية أصناف من ( أ إلى ح( من ضمنها الصنف األخير المتعلق بالتخلف عن األداء ويمنح التنقيط لكل صنف من المخاطر على مستوى سلم التنقيط. فئات : األطراف المقابلة السليمة : األصناف من أ إلى د األطراف المقابلة الحساسة : األصناف من ه إلى ز التنقيط ويتشكل هذا األخير من 2 أصناف موزعة على 3 األطراف المقابلة في حالة التخلف عن األداء : الصنف ح ( المشكوك فيها التراضي التوطيد التحصيل التموين( المصدر : التجاري وفا بنك أ ب ج د ه و ز مستوى المخاطرة جيد جدا جيد مستحسن متوسط دون المتوسط ضعيف ضعيف جدا تخلف عن األداء ح 36

37 وعلى صعيد التعهدات يتمثل توزيع المخاطر المتعلقة بنطاق المقاوالت على النحو التالي : توزيع تعهدات البنك ( نطاق المقاوالت( حسب أصناف المخاطر إلى غاية 30 يونيو *2018 المصدر : التجاري وفابنك * تعتبر شركات التمويل واإلدارات العمومية وشركات اإلنعاش العقاري وملفات الديون المتنازع بشأنها خارج النطاق وابتدأ العمل بنظام للتصنيف يتعلق باإلنعاش العقاري يتمحور حول بعدين أساسيين اثنين ( الزبون/ المشروع(. وتندرج هذه المقاربة في إطار المنهجية الرامية للمطابقة مع الطرق المتقدمة المنصوص عليها في " بازل 5" والمعيار الدولي التاسع إلعداد التقارير المالية الذي سيدخل حيز التنفيذ ابتداء من يناير مخاطر النسب وفي ما يلي جدول يبين بتفصيل القيمة الصافية المحاسبية لسندات التوظيف واالستثمار للتجاري وفا بنك إلى غاية نهاية يونيو : 2018 القيمة المحاسبية اإلجمالية القيمة الراهنة قيمة التسديد فائض القيمة الكامنة نقصان القيمة الكامنة سندات المعاملة سندات وقيم مماثلة سندات سندات حقوق أخرى سندات الملكية المخصصات االحتياطية سندات التوظيف سندات وقيم مماثلة سندات سندات حقوق أخرى سندات الملكية سندات االستثمار سندات وقيم مماثلة سندات سندات حقوق أخرى التجاري وفا بنك : المصدر تجدر اإلشارة إلى أن القيمة المحاسبية لسندات المعاملة تساوي قيمة السوق. بالنسبة لسندات التوظيف القيمة المحاسبية هي القيمة التاريخية بينما القيمة الراهنة توافق قيمة السوق. وفي حالة نقصان القيمة الكامنة يتم تشكيل مخصص احتياطي. 37

التقريرالسنوي لمالكي الوحدات البيت 52 الفترة من يناير 2017 إلى ديسمبر 2017 تقارير الصندوق متاحة عند الطلب وبدون مقابل

التقريرالسنوي لمالكي الوحدات البيت 52 الفترة من يناير إلى ديسمبر تقارير الصندوق متاحة عند الطلب وبدون مقابل أ( معلومات صندوق االستثمار: 1. إسم صندوق اإلستثمار صندوق البيت 52 2. أهداف وسياسات االستثمار

التقريرالسنوي لمالكي الوحدات البيت 52 الفترة من يناير إلى ديسمبر تقارير الصندوق متاحة عند الطلب وبدون مقابل أ( معلومات صندوق االستثمار: 1. إسم صندوق اإلستثمار صندوق البيت 52 2. أهداف وسياسات االستثمار

مخزون الكلنكر الرجاء قراءة إعالن إخالء المسؤولية على ظهر التقرير المملكة العربية السعودية قطاع المواد األساسية األسمنت فبراير 2017 ٣٠ ٢٥ ٢٠ ١٥ ١٠ ٥ ٠

٢٥ ١٥ ٥ ٢٥ ١٥ ٥ ١١ ١٢ ١٣ ١٤ ١٥ ١٦ المخزون/الا نتاج - يمني المخزون - يسار ٤٨ ٧ ٥ ٦ ٤ ١٤ ٧٢ ٢١ ٥٥ ٢٢ ٧٨ ٢٨ ١١ ١١ ١٢ ١٣ ١٤ ١٥ ١٦ معدل النمو - يمني مستوى المخزون في القطاع - يسار ٤٩ ٤ ٣ ٢٥ ١٧ ٩ ١٤ ١١٥ ٩ ٥-٣٥

٢٥ ١٥ ٥ ٢٥ ١٥ ٥ ١١ ١٢ ١٣ ١٤ ١٥ ١٦ المخزون/الا نتاج - يمني المخزون - يسار ٤٨ ٧ ٥ ٦ ٤ ١٤ ٧٢ ٢١ ٥٥ ٢٢ ٧٨ ٢٨ ١١ ١١ ١٢ ١٣ ١٤ ١٥ ١٦ معدل النمو - يمني مستوى المخزون في القطاع - يسار ٤٩ ٤ ٣ ٢٥ ١٧ ٩ ١٤ ١١٥ ٩ ٥-٣٥

Microsoft Word - Q2_2003 .DOC

١ قاي مة المرآز المالي آما في ٣٠ يونيو ٢٠٠٢ ٣١ ديسمبر ٢٠٠٢ ٣٠ يونيو ٢٠٠٣ (غير مدققة ( (مدققة ( (غير مدققة ( إيضاح الموجودات ١ ٤٨١ ٧٣٠ ٣ ١٣٤ ٤٣٧ ١ ٥٩٣ ٨٧٥ نقدية وأرصدة لدى مو سسة النقد العربي السعودي ٣

١ قاي مة المرآز المالي آما في ٣٠ يونيو ٢٠٠٢ ٣١ ديسمبر ٢٠٠٢ ٣٠ يونيو ٢٠٠٣ (غير مدققة ( (مدققة ( (غير مدققة ( إيضاح الموجودات ١ ٤٨١ ٧٣٠ ٣ ١٣٤ ٤٣٧ ١ ٥٩٣ ٨٧٥ نقدية وأرصدة لدى مو سسة النقد العربي السعودي ٣

PowerPoint Presentation

مشروع التسويق ولوجيستيات االعمال الزراعية المتقدمة التحليل المالي كيبف تحدد سعر التكلفة والسعر النهائي الى أي مدى يعكس السعر الجودة 50 قرش للكيلو جنيه للكيلو هل التكاليف هي المكون الوحيد للسعر 3 مالذي

مشروع التسويق ولوجيستيات االعمال الزراعية المتقدمة التحليل المالي كيبف تحدد سعر التكلفة والسعر النهائي الى أي مدى يعكس السعر الجودة 50 قرش للكيلو جنيه للكيلو هل التكاليف هي المكون الوحيد للسعر 3 مالذي

Microsoft Word - ?????? ??? ? ??? ??????? ?? ?????? ??????? ??????? ????????

ملخص اجتماع الجمعية العامة الغير العادية المواد المعدلة من النظام الاساسى للشركة المادة (21) قبل التعديل: يتولي إدارة الشركة مجلس إدارة مو لف من ثلاثة أعضاء علي الا قل و أحد عشر عضوا علي الا كثر تعينهم

ملخص اجتماع الجمعية العامة الغير العادية المواد المعدلة من النظام الاساسى للشركة المادة (21) قبل التعديل: يتولي إدارة الشركة مجلس إدارة مو لف من ثلاثة أعضاء علي الا قل و أحد عشر عضوا علي الا كثر تعينهم

بنك بوبيان ش.م.ك.ع وشركاته التابعة المعلومات المالية المرحلية المكثفة المجمعة وتقرير م ارجعة م ارقبي الحسابات المستقلين للفترة من 1 يناير 2015 إلى 31

المعلومات المالية المرحلية المكثفة المجمعة وتقرير م ارجعة م ارقبي الحسابات المستقلين )غير مدققة( المعلومات المالية المرحلية المكثفة المجمعة )غير مدققة( الفهرس الصفحة 1 2 3 4 5 6 13 7 تقرير م ارجعة م ارقبي

المعلومات المالية المرحلية المكثفة المجمعة وتقرير م ارجعة م ارقبي الحسابات المستقلين )غير مدققة( المعلومات المالية المرحلية المكثفة المجمعة )غير مدققة( الفهرس الصفحة 1 2 3 4 5 6 13 7 تقرير م ارجعة م ارقبي

التعريفة المتميزة لمشروعات الطاقة المتجددة في مصر

تعريفة التغذية للطاقة المتجددة في مصر أكتوبر 4102 أعد الجهاز هذه الوثيقة لتجيب عن أهم االسئلة التي تخص منظمومة الطاقة المتجددة بشكل عام و على االخص تعريفة التغذية ما هو الوضع الراهن فيما يخص قطاع الطاقة

تعريفة التغذية للطاقة المتجددة في مصر أكتوبر 4102 أعد الجهاز هذه الوثيقة لتجيب عن أهم االسئلة التي تخص منظمومة الطاقة المتجددة بشكل عام و على االخص تعريفة التغذية ما هو الوضع الراهن فيما يخص قطاع الطاقة

استنادا الى احكام البند )ثالثا ( من المادة )08( من الدستور واحكام البند )2( من المادة )4( من امر سلطة االئتالؾ المؤقته )المنحلة( رقم )65( لسنة 2884 )ق

ثالثا ( من المادة )08( من الدستور واحكام البند )2( من المادة )4( من امر سلطة االئتالؾ المؤقته )المنحلة( رقم )65( لسنة 2884 )ق") استنادا الى احكام البند )ثالثا ( من المادة )08( من الدستور واحكام البند )2( من المادة )4( من امر سلطة االئتالؾ المؤقته )المنحلة( رقم )65( لسنة 2884 )قانون البنك المركزي ) والبند ثان ا من المادة )9( من

استنادا الى احكام البند )ثالثا ( من المادة )08( من الدستور واحكام البند )2( من المادة )4( من امر سلطة االئتالؾ المؤقته )المنحلة( رقم )65( لسنة 2884 )قانون البنك المركزي ) والبند ثان ا من المادة )9( من

دليل ضريبة القيمة المضافة التأجير التمويلي

دلیل ضریبة القیمة المضافة التا جیر التمویلي إعداد ادارة العملیات - شركة التا جیر التمویلي ما ضر بة القيمة المضافة ضر بة القيمة المضافة ضر بة غ مباشرة ت فرض ع جميع السلع وا خدمات ال ي يتم شراؤها و يعها

دلیل ضریبة القیمة المضافة التا جیر التمویلي إعداد ادارة العملیات - شركة التا جیر التمویلي ما ضر بة القيمة المضافة ضر بة القيمة المضافة ضر بة غ مباشرة ت فرض ع جميع السلع وا خدمات ال ي يتم شراؤها و يعها

حساب ختام موازنة السلطة المركز ة للسنة المال ة 2013 م قسم) 23 (:وزارة الصحة العامة والسكان فرع ( 02 ) :المعهد العال للعلوم الصح ة صنعاء

23 (:وزارة الصحة العامة والسكان فرع ( 02 ) :المعهد العال للعلوم الصح ة صنعاء") حساب ختام موازنة السلطة المركز ة للسنة المال ة األول :اإليرادات الضريبية الثاني : المنح الثالث : إيردات دخل الملكية ومبيعات السلع والخدمات والتحويالت والمتنوعة 7,,79,8,79 الجدول اإلجمال للموارد واإلستخدامات

حساب ختام موازنة السلطة المركز ة للسنة المال ة األول :اإليرادات الضريبية الثاني : المنح الثالث : إيردات دخل الملكية ومبيعات السلع والخدمات والتحويالت والمتنوعة 7,,79,8,79 الجدول اإلجمال للموارد واإلستخدامات

205 6 207 205, 5..7 إجمالي حجم التبادل التجاري لدول مجلس التعاون الخليجي مع جمهورية تركيا في العام 205 م مقارنة ب 6.0 مليار دوالر في العام 204 م وبنسبة انخفاض بلغت %5.4. قيمة العجز في امليزان التجاري السلعي

205 6 207 205, 5..7 إجمالي حجم التبادل التجاري لدول مجلس التعاون الخليجي مع جمهورية تركيا في العام 205 م مقارنة ب 6.0 مليار دوالر في العام 204 م وبنسبة انخفاض بلغت %5.4. قيمة العجز في امليزان التجاري السلعي

السؤال الأول:

الدولي المجمع العري للمحاسين القانونيين 4102 امتحان محاس اإلجاات المقترحة ألسئلة دولي عري قانوني معتمد /)IACPA( : الثانية القسم األول الورقة : المادة المحاسة عدد األجوة : 5-1 - 41] السؤال األول: ضع دائرة

الدولي المجمع العري للمحاسين القانونيين 4102 امتحان محاس اإلجاات المقترحة ألسئلة دولي عري قانوني معتمد /)IACPA( : الثانية القسم األول الورقة : المادة المحاسة عدد األجوة : 5-1 - 41] السؤال األول: ضع دائرة

الالئحة التنفيذية لنظام رسوم األراضي البيضاء الفصل األول تعريفات المادة األولى: ألغراض هذه الالئحة يكون للكلمات و العبارات اآلتية أينما وردت فيها المع

الالئحة التنفيذية لنظام رسوم األراضي البيضاء الفصل األول تعريفات المادة األولى: ألغراض هذه الالئحة يكون للكلمات و العبارات اآلتية أينما وردت فيها المعاني الموضحة أمام كل منها مالم يقتض السياق غير ذلك :

الالئحة التنفيذية لنظام رسوم األراضي البيضاء الفصل األول تعريفات المادة األولى: ألغراض هذه الالئحة يكون للكلمات و العبارات اآلتية أينما وردت فيها المعاني الموضحة أمام كل منها مالم يقتض السياق غير ذلك :

الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺮﺍﺑﻊ 2017 )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﻣﺎﺭﺱ 2018 الـرقم الــــق

سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﻣﺎﺭﺱ 2018 الـرقم الــــق") الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺮﺍﺑﻊ )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﻣﺎﺭﺱ 2018 الـرقم الــــقياسي لتكاليف اإلنشاءات 1 مفصال حسب : مجموعات المواد والخدمات

الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺮﺍﺑﻊ )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﻣﺎﺭﺱ 2018 الـرقم الــــقياسي لتكاليف اإلنشاءات 1 مفصال حسب : مجموعات المواد والخدمات

هيئة السوق املالية التعليمات املنظمة لتمل ك املستثمرين االسرتاتيجيني األجانب حصصا اسرتاتيجية يف الشركات املدرجة الصادرة عن جملس هيئة السوق املالية مبو

هيئة السوق املالية التعليمات املنظمة لتمل ك املستثمرين االسرتاتيجيني األجانب حصصا اسرتاتيجية يف الشركات املدرجة الصادرة عن جملس هيئة السوق املالية مبوجب القرار رقم -65 3-2019 وتاريخ 1440/10/14 ه املوافق

هيئة السوق املالية التعليمات املنظمة لتمل ك املستثمرين االسرتاتيجيني األجانب حصصا اسرتاتيجية يف الشركات املدرجة الصادرة عن جملس هيئة السوق املالية مبوجب القرار رقم -65 3-2019 وتاريخ 1440/10/14 ه املوافق

دائرة التسجيل والقبول فتح باب تقديم طلبات االلتحاق للفصل األول 2018/2017 " درجة البكالوريوس" من العام الدراسي جامعة بيرزيت تعلن 2018/2017 يعادلها ابتد

دائرة التسجيل والقبول فتح باب تقديم طلبات االلتحاق للفصل األول 2018/2017 " درجة البكالوريوس" من العام الدراسي جامعة بيرزيت تعلن 2018/2017 يعادلها ابتداء من عن فتح باب تقديم طلبات االلتحاق بإمكان الطلبة

دائرة التسجيل والقبول فتح باب تقديم طلبات االلتحاق للفصل األول 2018/2017 " درجة البكالوريوس" من العام الدراسي جامعة بيرزيت تعلن 2018/2017 يعادلها ابتداء من عن فتح باب تقديم طلبات االلتحاق بإمكان الطلبة

الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺜﺎﻟﺚ 2017 )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﺩﻳﺴﻤﺒﺮ 2017 الـرقم الـــ

سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﺩﻳﺴﻤﺒﺮ 2017 الـرقم الـــ") الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺜﺎﻟﺚ 2017 )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﺩﻳﺴﻤﺒﺮ 2017 الـرقم الــــقياسي لتكاليف اإلنشاءات 1 مفصال حسب : مجموعات المواد

الــــــرقم الــــقياسي لتكاليف اإلنــــشاءات مــشاريع األبـــــــراج ﺍﻟـــﺮﺑــﻊ ﺍﻟﺜﺎﻟﺚ 2017 )سنة األساس (2013 ﺗﺎﺭﻳﺦ ﺍﻹﺻﺪﺍﺭ : ﺩﻳﺴﻤﺒﺮ 2017 الـرقم الــــقياسي لتكاليف اإلنشاءات 1 مفصال حسب : مجموعات المواد

Deemah