المقدمة

|

|

|

- حياة حرب

- منذ 5 سنوات سابقة

- المشاهدات:

النسخ

1 جامعة قاصدي مرباح ورقلة معهد التكنولوجيا قسم المناجمنت مذكرة تدخل ضمن متطلبات نيل شهادة الليسانس المهني فرع علوم التسيير/علوم المالية والمحاسبية تخصص محاسبة ومالية بعنوان: أثر تدفقات الخزينة على األداء المالي في المؤسسة االقتصادية دراسة حالة المديرية الجهوية - حوض بركاوي- للفترة 4505 إلى 4500 من إعداد الطالبتين: تحت إشراف: قانة سارة لحنون جوهر د. بخالد عائشة نوقشت بتاريخ 4502/50/42 من طرف اللجنة أ/ هتهات سعيد أ/ بخالد عائشة أ/شربي محمد أمين أستاذ جامعة قاصدي مرباح ورقلة أستاذ جامعة قاصدي مرباح ورقلة أستاذ جامعة قاصدي مرباح ورقلة رئيسا مشرفا مناقشا 1 السنة الجامعية: /

2

3 جامعة قاصدي مرباح ورقلة معهد التكنولوجيا قسم المناجمنت مذكرة تدخل ضمن متطلبات نيل شهادة الليسانس المهني فرع علوم التسيير/علوم المالية والمحاسبية تخصص محاسبة ومالية بعنوان: أثر تدفقات الخزينة على األداء المالي في المؤسسة االقتصادية دراسة حالة المديرية الجهوية - حوض بركاوي- للفترة 4505 إلى 4500 من إعداد الطالبتين: تحت إشراف: قانة سارة لحنون جوهر د. بخالد عائشة نوقشت بتاريخ 4502/50/42 من طرف اللجنة أ/هتهات سعيذ أ/ بخالد عائشة أ/شربي محمذ امين أستاذ جامعة قاصدي مرباح ورقلة أستاذ جامعة قاصدي مرباح ورقلة أستاذ جامعة قاصدي مرباح ورقلة رئيسا مشرفا مناقشا السنة الجامعية: / I

4 بسم هللا الرحمن الرحيم ''و قل اعملوا فسيرى هللا عملكم و رسوله والمؤمنون '' صدق هللا العظيم الصالة و السالم على سيد البشرية محمد وعلى آله و صحبه أجمعين إلى من جرع الكأس فارغا ليقيني قطرة حب, إلى من كل ت أنامله ليقدم لنا لحظة سعادة إلى من حصد األشواك عن دربي ليمهد لي طريق العلم أبي العزيز الى من أرضعتني الحب و الحنان, إلى رمز الحب وبلسم الشفاء,إلى القلب الناصع أمي الحبيبة إلى توأم روحي و رفيقة دربي التي لطالما كانت سندا لي أختي الغالية مريم إلى من حبهم يجري في عروقي و يلهوج بذكراهم فؤادي إخوتي و أخواتي إلى الذين بذلو كل جهد و عطاء لكي أصل إلى هذه اللحظة أساتذتي الكرام ال سيما أستاذتي و منيرة دربي في مذكرتي األستاذة بخالد عائشة اآلن تفتح األشرعة و ترفع المرساة لتنطلق السفينة في عرض بحر واسع مظلم هو بحر الحياة وفي هذه الظلمة اليضئ اال قنديل الذكريات,ذكريات األخوة البعيد الى الذين أحببتهم وأحبوني صديقاتي العزيزات سارة وعبلة اسمهان و سعادو امينة و بشرى و زهرة و حياة و خيرة و نخلة و أم كلتوم الى كل بنات قسم ثالثة مناجمنت جوهر V

5 V

6 VII

7 الملخص هتدف هذه الدراسة إىل قياس األداء املايل باستخدام جدول تدفقات اخلزينة ومؤشراته وأثر ذلك على تسيري اخلزينة يف مؤسسة سونطراك )حوض بركاوي( كإحدى أهم طرق التسيري املستخدمة يف املؤسسات االقتصادية خالل الفرتة من 0202 إىل 0202 باالعتماد على بياناهتا املالية املتمثلة يف )امليزانية املالية _جدول تدفقات اخلزينة-جدول حسابات النتائج(. توصلت الدراسة إىل أن األداء املايل مؤسسة سونطراك )حوض بركاوي( جيد باستخدام جدول تدفقات اخلزينة خالل فرتة الدراسة. الكلمات المفتاحية: خزينة جدول تدفقات اخلزينة أداء مايل قدرة على التمويل الذايت قوائم مالية. Résumé : Cette étude vise à mesurer la performance financière à l'aide de la table des flux et des indicateurs de trésorerie et l'impact sur la gestion du trésor dans SONATRACH (bassin de Berkaoui) comme l'une des méthodes de gestion les plus importantes utilisées dans les institutions économiques au cours de la période 2010 Jusqu'en 2015 en fonction de ses états financiers (budget financier, flux du Trésor, tableau des calculs des résultats). L'étude a révélé que la performance financière de SONATRACH (bassin de Berkaoui) est bonne en utilisant la table des flux de trésorerie pendant la période d'étude. Mots clés: trésorerie, tableau des flux de trésorerie, performance financière, capacité d'autofinancement, états financiers. Abstract: This study aims at measuring the financial performance using the table of treasury flows and indicators, and the impact on the management of the treasury in SONATRACH (Berkaoui Basin) as one of the most important methods of management used in economic institutions during the period 2010 to 2015 based on its financial statements (financial budget, Treasury flows, results calculations table). The study found that the financial performance of SONATRACH (Berkaoui Basin) is good using the table of treasury flows during the study period. Keywords: treasury, table of cash flows, financial performance, self-financing capacity, financial statements. VIII

8 المحتويات اإلهداء الشكر الملخص قائمة المحتويات قائمة الجداول قائمة األشكال قائمة المالحق المقدمة قائمة المحتويات الصفحة V-VI VII VIII IX- X XI XII X أ الفصل األول :أثر تدفقات الخزينة على األداء المالي 50 تمهيد 54 المبحث األول :ماهية الخزينة وأهم العناصر المكونة لها 50 المطلب األول: مفاهيم حول اخلزينة 50 المطلب الثاني: التحليل الوظيفي للخزينة 50 المطلب الثالث:جدول تدفقات اخلزينة 05 المبحث الثاني: مفاهيم حول األداء المالي 01 المطلب األول: مفهوم األداء املايل 01 المطلب الثاني: مؤشرات األداء املايل 45 المطلب الثالث: حتليل جدول تدفقات اخلزينة وأمهيته يف تقييم األداء املايل 40 خالصة الفصل 40 الفصل الثاني: دراسة حالة ألثر تدفقات الخزينة على األداء المالي لمؤسسة سوناطراك مديرية حوض بركاوي للفترة تمهيد 42 المبحث األول: التعريف بمؤسسة سوناطراك حوض بركاوي- 42 المطلب األول: تقدمي املؤسسة األم )سوناطراك( 42 المطلب الثاني: تقدمي مؤسسة سوناطرك حوض بركاوي- 41 IX

9 المطلب الثالث: تقدمي مصلحة احملاسبة العامة 05 المبحث الثاني : دراسة تحليلية لخزينة مؤسسة سوناطراك -حوض بركاوي- 00 المطلب األول: دراسة وحتليل مؤشرات التوازن املايل خلزينة مؤسسة سوناطراك حوض بركاوي- 00 المطلب الثاني: دراسة وحتليل التدفقات النقدية املوونة دجدول تدفقات خزينة مؤسسة سوناطراك 20 حوض بركاوي- المطلب الثالث : دراسة وحتليل النسب املالية املشتقة من جدول تدفقات اخلزينة 22 خالصة الفصل 00 الخاتمة 00 المراجع 02 المالحق 02 IX

10 الترتيب قائئمة األشكال عنوان الشكل الشول رقم) 0.0 (: رأس املال العامل الصايف اإلمجايل للفرتة ) ( الشول رقم) 0.0 (: االحتياج يف رأس املال العامل الصايف اإلمجايل للفرتة ) ( الشول رقم) 4.0 (: اخلزينة الصافية اإلمجالية ) ( الشول رقم) 3.0 (: التغري يف اخلزينة اإلمجالية ) ( الشول رقم) 2.0 (: تدفق خزينة االستغالل ) ( الشول رقم) 3.0 (: تدفق خزينة االستثمار ) ( الشول رقم) 7.0 (: لتدفق اخلزينة املتاحFTDللفرتة ) ( الصفحة XI

11 قائمة المختصرات والرموز الداللة باللغة العربية رأس املال العامل الصايف اإلمجايل االحتياج يف رأس املال العامل الصايف اإلمجايل االحتياج يف رأس املال العامل لالستغالل االحتياج يف رأس املال العامل خارج االستغالل اخلزينة الصافية اإلمجالية اخلزينة رقم األعمال قدرة التمويل الذايت تغري يف االحتياج يف رأس املال العامل فائض اخلزينة املتأتية من أنشطة االستغالل التدفق النقدي املتاح النظام احملاسيب املايل الرسم على القيمة املضافة شركة ذات أسهم _ تدفقات خزينة أنشطة االستغالل تدفقات خزينة أنشطة االستثمار الداللة باللغة األجنبية اإلختصار/الرمز Fonds de Roulement Net Globale FRNG Besoin en Fonds de roulement Globale BFRNG Besoin en Fonds de roulement BFRex D exploitation Besoin en Fonds de roulement Hors BFRhex D exploitation Trésorerie Net Globale TNG Trésorerie TR Chiffre D affaires CA Capacité d autofinancement CAF Variation de Besoin en Fonds de BFR Roulement Excédent de Trésorerie sur Exploitation ETE opération de gestion Flux de Trésorerie Disponible FTD Système Comptable Financier SCF Taxe sur la Valeur Ajoutée TVA Société Par Action SPA Kondor Trad Proccecing KTP Flux de Trésorerie Provenant de FTPE l Exploitation Flux de Trésorerie Provenant de FTPI l Investissement دراسة تطبيقية ألثر تدفقات الخزينة على األداء المالي X

12 المقدمة

13 المقدمة أوال: توطئة يعتمد جناح املؤسسة على الوظيفة املالية باعتبارها أبرز الوظائف اليت ترتوز عليها يف القيام بنشاطها حبيث أهنا تشرف على دراسة املوارد التمويلية للمشاريع االستثمارية وإصدار القرارات املالية و إعداد آليات تسيري حديثة ترتوز أساسا على حتقيق التوازن املايل من خالل التحوم ادجيد يف مؤشراته وخاصة اخلزينة. تعد اخلزينة بذلك املصب الذي تتجمع فيه كل التدفقات املالية احلقيقية من داخل وخارج املؤسسة وبالتايل فإن مستواها يعرب عن مدى قدرة املؤسسة على مواجهة كل التزاماهتا املالية كما أهنا متثل مؤشرا هاما بالنسبة للتحليل املايل حيث تطمح املؤسسة إىل حنقيق املستوى األمثل للخزينة. ويتم ذلك بالتسيري األمثل للسيولة النقدية وعدم إبقاء فوائض نقدية تؤدي إىل فرص ضائعة وهذا مايعرب عنه بالتوازن املايل. ولتتمون املؤسسة من قياس أدائها املايل ملعرفة الوضعية املالية اليت متر هبا تعتمد أساليب وطرق متون احمللل املايل من حتليل اخلزينة ومن أبرزها جدول تدفقات اخلزينة الذي يعطي تفصيل ملصادر تشول اخلزينة واملتمثلة يف خزينة االستغالل خزينة االستثمار خزينة التمويل والذي يوضح الدورة اليت تسببت يف العجز أو الفائض. ويف دراستنا سنسلط الضوء على حتليل جدول تدفقات اخلزينة وبالتحديد وفق الطريقة الغري مباشرة الذي يتميز بالوشف عن املستويات اليت مت فيها تشول اخلزينة فهي أداة تسيري حديثة وهامة لقياس األداء املايل للمؤسسة خالل فرتة زمنية معينة. بناء على ماسبق يتمحور موضوع الدراسة على اإلشوالية التالية: ثانيا: إشكالية الدراسة تدفقات تأثير مدى ما الخزينة على األداء المالي لمؤسسة سونطراك -حوض بركاوي- للفترة الممتدة من سنة إلى سنة 4500 ثالثا: اإلشكاليات الفرعية كيف ميون للمؤسسة حوض بركاوي أن تسري خزينتها بوفاءة لرفع األداء املايل هل تعترب البيانات املستخرجة من جدول تدفقات اخلزينة كافية لتقييم الوضعية املالية للمؤسسة هل تعترب خزينة التمويل يف جدول تدفقات اخلزينة ذات أمهية يف ظل غياب سوق مايل نشط.0.0.4

14 المقدمة رابعا: مبررات اختيار الموضوع هناك أسباب ومربرات موضوعية و أخرى ذاتية دعت إىل اختيار هذا املوضوع تتمثل يف : 0. مبررات موضوعية: - املوضوع قيد الدراسة يتوافق مع ختصص حماسبة ومالية - دراستنا ادجامعية وحبوم ميولنا لدراسة مقياس متعلق باخلزينة - األمهية البالغة اليت حيظى هبا موضوع األداء املايل يف املؤسسة االقتصادية. 0. مبررات ذاتية : اختيار املوضوع حبوم الرتبص الذي قمنا به يف السنة الثانية يف مصلحة اخلزينة مبؤسسة حوض بركاوي امليول الشخصي حنو معادجة واالطالع على مثل هاته املواضيع اختيار املوضوع لالستفادة مستقبال و خاصة يف احلياة املهنية خامسا: أهمية الدراسة يعترب جدول سيولة اخلزينة من األدوات احلديثة للتحليل املايل و اليت من خالهلا ميون الوصول اىل التحليل الدقيق للخزينة و معرفة موان اخللل فيها إن وجد تقوم أغلب املؤسسات ادجزائرية باإلفصاح عن جدول تدفقات اخلزينة بالطريقة املباشرة فقط و نادرا ما يتم إعداده بالطريقة غري املباشرة يعترب جدول تدفقات اخلزينة وسيلة ذات أمهية وأساسا لتقييم مدى قدرة املؤسسة على حتليل و تشخيص املعلومات املالية يف استخدام السيولة سادسا: أهداف الدراسة التعرف على املفاهيم املتعلقة باخلزينة وتسيريها يف املؤسسة اإلقتصادية خاصة و أن اهلدف من مرحلة الليسانس هو التحوم يف املصطلحات التعرف على حقيقة الوضع املايل ملؤسسة حمل الدراسة خالل الفرتة من 0202 إىل 0202 حماولة قياس األداء املايل باستخدام جدول تدفقات اخلزينة يف مؤسسة حوض بركاوي خالل الفرتة من 0202 إىل سابعا: حدود الدراسة - الحدود المكانية : مشلت الدراسة امليدانية فرع حوض بركاوي العاملة يف قطاع احملروقات بادجزائر املختصة بإنتاج احملروقات.

15 المقدمة الحدود الزمنية : تغطي الدراسة احلالية الفرتة املمتدة من سنة 0202 إىل سنة 0202 بإجراء تربص ميداين داخل املديرية املذكورة سابقا من 0207/22/20 إىل 0207/22/02 وذلك اعتمادا على جداول تدفقات اخلزينة وامليزانيات احملاسبية وجداول حسابات النتائج لوون هذه الفرتة اليت شرع فيها بتطبيق النظام احملاسيب املايل ادجديد. - ثامنا: المنهج و األدوات المستخدمة في البحث بناءا على طبيعة اإلشوال املطروح وبغية الوصول إىل األهداف املرجوة يف هذه الدراسة اتبعنا املنهج الوصفي فيما يتعلق بالفصل النظري وهذا باالستعانة بالوتب واملذكرات اليت هلا عالقة باملوضوع.كما اعتمدنا على منهج دراسة حالة الذي ركزنا من خالله على مؤسسة سونطراك حوض بركاوي- بالضبط قسم احملاسبة العامة وهذاا باالستعانة على املقابلة الشخصية للمختصني يف احملاسبة بغية احلصول على البيانات الضرورية اليت تساعدنا يف التحليل و التفسري. تاسعا: هيكل الدراسة من أجل الوصول اىل األهداف املرجوة من الدراسة وملعادجة اإلشوالية و التساؤالت ادجزئية مت تقسيم الدراسة إىل فصلني فصل نظري متعلق باألدبيات النظرية ألثر تدفقات اخلزينة على األداء املايل ويتضمن مبحثني األول يضم مفاهيم أساسية حول اخلزينة وجدول تدفقات اخلزينة ومؤشراته و الثاين يضم املفاهيم األساسية لألداء املايل ومؤشراته أما الفصل التطبيقي يتمثل يف دراسة حالة ميدانية ألثر تدفقات اخلزينة على األداء املايل واليت متت على مستوى مؤسسة سونطراك فرع حوض بركاوي والذي قمنا بتقسيمه أيضا إىل مبحثني تناولنا فيهما دراسة نظرية حول املؤسسة إىل جانب الدراسة التحليلية للخزينة من املنظور الوظيفي و من منظور جدول تدفقات اخلزينة للمؤسسة حمل الدراسة للفرتة املمتدة من 0202 اىل 0202 كما أضفنا لدراستنا عرض و حتليل النسب املالية املشتقة من جدول تدفقات اخلزينة.

16 األدبيات النظرية ألثر تدفقات الخزينة على األداء المالي

17 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي تمهيد: يتوقف جناح املؤسسة االقتصادية على جناح إدارهتا ويعتمد الوظائف اليت ترتوز عليها املؤسسة يف القيام بنشاطها. باألخص على مدى أمهية الوظيفة املالية باعتبارها أبرز يعد تسيري اخلزينة من أهم اإلدارات ضمن الوظيفة املالية ذلك أن اخلزينة متثل مركز التدفقات النقدية الداخلة واخلارجة ومصدر القرارات املالية قصرية األجل وتستخدم كأداة لرسم السياسة املالية للمؤسسة يف املدى القصري كما أهنا تشول مؤشر هام بالنسبة للتحليل املايل سواء على املدى القصري" قياس درجة املالئمة " أو على املدى البعيد "قياس احتياج التمويل" كما يقاس األداء املايل بتسيري اخلزينة حيث يعترب أداة للحوم على كفاءة املؤسسة ومدى حتقيقها لألهداف املربجمة من طرف املؤسسة كما انه أداة ملقارنة األداء الفعلي من خالل مؤشرات حمددة لتحديد االحنرافات عن األهداف املسطرة سابقا حيث يوفر هلا نظام متوامل املوثوق و الدقيقة للمعلومات املؤشرات لول منهما وكيفية استعمال توضيح البحث هذا يف سيتم لذا هبا جدول تدفقات اخلزينة لقياس األداء املايل. حول أساسية مفاهيم اخلزينة واألداء املايل وأهم 2

18 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي المبحث األول: ماهية الخزينة و أهم العناصر المكونة لها يتضمن هذا املبحث ثالث مطالب أساسية تتمثل يف تقدمي مفاهيم حول اخلزينة و مؤشراهتا وكذا جدول تدفقاهتا. المطلب األول: مفاهيم حول الخزينة سنتناول يف هذا املطلب املفهوم العام للخزينة و كذا تسريها و مووناهتا إضافة اىل تسريها القاعدي إضافة اىل أهم األوراق التجارية و خصوماهتا. الفرع األول: مفهوم الخزينة يف البداية نستعرض بعض املصطلحات التقنية باللغة احلية اليت تطلق و تردد يف جل احملطات على مصطلح اخلزينة 1. '' Availability '' النقديات '' Cash ''.واملتاحات ''Liquidity'' السيولة ''Cash/Treasury '' كما تعرف اخلزينة على أهنا جمموعة األموال اليت يف حوزة املؤسسة لدورة استغاللية أي ما ميون للمؤسسة أن تتصرف فيه من القيم جاهزة اليت توون حتت تصرف املؤسسة وتستطيع استخدامها فورا حبيث يوون لديها القدرة على تسديد ديوهنا يف مواعيدها وهذا ما جيعلها مؤشرا يسمح مبعرفة قدرة املؤسسة على تسديد ديوهنا يف آجال الفرع الثاني: مفهوم تسيير الخزينة تعرف تسيري اخلزينة على أهنا: " إدارة األصول واخلصوم النقدية بغرض متويل املؤسسة 2 استحقاقاهتا. 3. " كما تعرف على أهنا: "تسيري التدفقات املالية على املدى القصري واليت تشمل كل من: تسيري السيولة تسيري احلسابات البنوية للمؤسسة تسيري فائض وعجز اخلزينة وتسيري املخاطر املالية" وانطالقا مما سبق فإن وظيفة تسيري اخلزينة باملؤسسة تتجزأ إىل 4 قسمني : 1- التسيير القاعدي للخزينة: ويضم كل املهام األساسية املتعلقة باخلزينة اليت يتم أغلبها على املدى القصري واليت من أمهها: حماولة الوصول إىل حتقيق املستوى األمثل من السيولة أين ميون تغطية ومواجهة االحتياجات املالية للمؤسسة التوظيف املايل األنسب لفائض التحصيالت. وإموانية مشس الدين التجاين, قياس أثر تكنولوجيا المعلومات واالتصال على أداء تسيير الخزينة في المؤسسة االقتصادية: دراسة ميدانية لعينة من املؤسسات التابعة جملمع سوناطراك حباسي مسعود, شهادة الدكتوراه يف العلوم املالية, ختصص دراسات مالية واقتصادية, جامعة قاصدي مرباح ورقلة, ادجزائر, 0203, ص 70. حنان سيدروحو, دور سلوك الخزينة لتحقيق التوازن المالي: دراسة حالة مؤسسة السيارات الصناعية " snvi " وحدة ورقلة, مذكرة ماسرت يف علوم مالية وحماسبية, ختصص مالية املؤسسة, جامعة جامعة قاصدي مرباح ورقلة,ادجزائر, 0203,ص: Huseyin Yilmaz, Another perspective to corporate cash management:a new model and definition International Journal of Humanities and Social Science,vol.01,N :11,(Special Issue),August2011,p284. مشس الدين التجاين, مرجع سبق ذكره, ص 77. 4

19 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي التسيير المتقدم للخزينة: ويضم مهاما أوسع من سابقتها أين تتم على املدى الطويل) االسرتاتيجي( واليت تتمثل يف: -2 تقدير وبناء التوقعات املستقبلية مبخطط حتصيل التدفقات النقدية التفاوض فيما خيص شروط التمويل البنوي وحتقيق أمثلية اخلزينة... اىل غري ذلك. الفرع الثالث: مكونات الخزينة ميون حتديد موونات اخلزينة من امليزانية املالية وهي تتمثل يف عناصر أصول اخلزينة وعناصر خصومها 1 وهي : أوال - عناصر األصول: تضمكل سائل أو متاح وهي: التجارية األوراق للتحصيل : اتصال طريق عن اخلزينة لدعم املؤسسة إليها تلجأ اليت التمويل وسائل أهم من هي -1 املؤسسة ببنوها أو البنك املتعامل مع الزبون خلصمها. 2- الخصم غير المباشر : هو وسيلة لتمويل مشرتيات الزبون نقدا يف هذا النوع من اخلصم املدين هو الذي يقدم ورقة للخصم وإلجراء هذه العملية يوفي أن يوون صاحب الورقة قد محل السفتجة باسم املدين و باملقابل يتم الدفع النقدي لدينه و يستطيع البنك إما تسديد الورقة مباشرة للمدين أو للمورد و مصاريف اخلصم يتحملها أحدمها و العملية يقوم هبا بنك العميل. الودائع ألجل : تقوم املؤسسة بتوظيف أمواهلا الفائضة من خالل فتح حسابات بنوية آلجال وهذه اآلجال توون -3 متغرية حسب احتياجات اخلزينة و هي ترتاوح من شهر إىل ثالثة أشهر ويف حالة ما إذا كانت املؤسسة يف حاجة إىل سيولة نقدية قبل انقضاء املدة القانونية فإن البنك مينحها قرض اخلزينة. الحسابات الجارية :هي األموال حسابات يف وتتمثل وقت أي يف املؤسسة فيها تتصرف أن ميون اليت ادجاهزة -4 الصندوق البنك أو احلساب الربيدي ادجاري. 5- سندات الخزينة :تقوم املؤسسة بشراء سندات من البنوك اليت يطرحها ل الكتتاب مدة استحقاقها ال تزيد عن ثالثة أشهر وعند حلول موعد االستحقاق فإن البنك يسدد قيمة السند مضافا إليه الفائدة. ثانيا : عناصر الخصوم : هي األموال اليت متنح للمؤسسة من قبل البنك أي أن البنك ميول احتياجات املؤسسة مبنحها السيولة اليت حتتاجها لتسديد قيمة السلع واخلدمات وتسديد الديون وتتمثل يف يلي: تسهيالت الخزينة : هي تواجهها اليت جدا القصرية أو املؤقتة السيولة صعوبات لتخفيف معطاة قروض عن عبارة -0 املؤسسة والنامجة عن تأخر اإليرادات عن النفقات أو املدفوعات أي عندما توون حسابات املؤسسة املدينة( سالبة ) وعادة ما يشرتط البنك أن توون احلسابات دائنة على األقل يف بعض األيام من الشهر. 1 أمحد حنيين, أثر تسيير الخزينة على األداء المالي للمؤسسة االقتصادية: دراسة حالة شركة الدراسات التقنية بورقلة مذكرة ماسرت يف العلوم املالية واحملاسبية ختصص تقنيات الومية يف املالية, جامعة قاصدي مرباح ورقلة, ادجزائر 0202 ص 23. 4

20 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي 0- السلفيات المصرفية :من خالل اتفاق بني املؤسسة و البنك ميون هلذا األخري أن يسمح هلا بسحب األموال حىت وإن مل يون هلا أموال جاهزة يف البنك. 4- السحب على المكشوف : هذا النوع من القروض يسمح حلساب املؤسسة أن يبقى يف حالة مدينة بصفة أطول من األوىل نظرا خلطورة العملية بالتاي فإن منح هذا االئتمان يتوقف على دراسة البنك حلالة املؤسسة ومقابل هذا القرض فإن البنك يقتطع عمولة أكرب من النوع األموال ومتنح ضمانات للبنك يف شول أوراق مالية ومقابلها مينحها البنك تسبيقات بنوية. المطلب الثاني: التحليل الوظيفي للخزينة سنتطرق يف هذا املطلب حلساب اخلزينة وفق املنظور الوظيفي الفرع األول: حساب الخزينة وفق المنظور الوظيفي ولا تعرف على وضعيات اخلزينة وكذا حاالت العجز فيها. يتم حساب اخلزينة انطالقا من املعادلة األساسية بعد حساب املؤشرات التالية : 1 أوال: رأس المال العامل الصافي اإلجمالي FR) Le Fond de Roulement ( يعرف على انه ذلك الفائض املايل الناتج عن متويل االستخدامات األكثر من سنة )االستثمارات( مبوارد مستقرة ألكثر من سنة ومتويل االستخدامات األقل من سنة مبوارد مدهتا تقل عن السنة. أ- حساب رأس المال العامل الصافي اإلجمالي: ميون حساب رأس املال العامل تبعا ملنظورين: - منظور أعلى الميزانية وفق العالقة التالية: رأس المال العامل =األموال الدائمة األصول الثابتة منظور أدنى - الميزانية وفق العالقة التالية : رأس المال العامل = األصول المتداولة القروض قصيرة األجل ب-التفسير المالي لرأس العامل: المال - من منظور أعلى الميزانية: 0- إذا كان 0< FR يف هذه احلالة يعين حتقيق فائض األموال الدائمة املتبقي بعد متويل كل األصول الثابتة. 2- إذا كان 0> FR يف هذه احلالة يعين أن األموال الدائمة غري كافية لتمويل مجيع االحتياجات املالية الثابتة مما يستدعي ماسرت يف علوم التسيري, ختصص مالية املؤسسة, جامعة قاصدي مرباح ورقلة, ادجزائر, 0202, ص فاطمة الزهراء بوطبة, أثر تسيير الخزبنة على االداء المالي للمؤسسة اإلقتصادية : دراسة حالة املؤسسة الوطنية متوين باخلشب ومشتقاته وحدة ورقلة, مذكرة

21 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي البحث عن موارد أخرى. 3 -إذا كان FR=0 هي حالة نادرة احلدوث حيث متثل التوافق التام يف هيول املوارد واالستخدامات. - من منظور أدنى الميزانية: 0- إذا كان > 0 FR أي أن املؤسسة قادرة على مواجهة الديون القصرية األجل باستخدام أصوهلا املتداولة ويبقى فائض مايل ميثل هامش أمان. 2- إذا كان FR=0 يف هذه احلالة تتمون املؤسسة من تغطية القروض قصرية األجل باستخدام األصول املتداولة دون حتقيق فائض وال عجز. 3- إذا كان 0> FRيف هذه الوضعية توون األصول املتداولة غري كافية لتغطية االستحقاقات اليت ستسدد يف األجل القصري. ثانيا: االحتياج في راس المال العامل الصافي االجمالي :(BFRNG) يتولد االحتياج املايل عندما ال تستطيع املؤسسة مواجهة ديوهنا املرتتبة عن النشاط بواسطة خموناهتا وحقوقها لدى املتعاملني بالتايل يتوجب عليها البحث عن مصادر أخرى لتمويل هذا العجز وهو ما يصطلح عليه باالحتياج يف راس املال العامل. وهذا األخري يتوون من: أ- حساب االحتياج في رأس المال العامل الصافي اإلجمالي : يتم حسابه جبمع مووناته واملتمثلة يف - االحتياج في رأس المال العامل لالستغالل :BFRex يتميز بانتماء مجيع العناصر سواء كانت حقوق أو ديون إىل دورة االستغالل وحيسب بإجراء الفرق بني استخدامات االستغالل وموارد االستغالل. - االحتياج في رأس المال العامل خارج االستغالل :BFRhex يعرب عن االحتياجات املالية الناجتة عن النشاطات غري الرئيسية واليت تتميز بالطابع االستثنائي وحيسب بإجراء الفرق بني استخدامات خارج االستغالل و موارد خارج االستغالل. وحيسب بالعالقة التالية: االحتياج في رأس المال العامل الصافي اإلجمالي = االحتياج في رأس المال العامل لالستغالل االحتياج في رأس المال العامل خارج االستغالل األصول الثابتة - ثالثا: الخزينة الصافية اإلجمالية :(TNG) تعرب اخلزينة الصافية عن القيم املالية اليت ميون أن تتصرف فيها املؤسسة لدورة معينة وتتشول عندما يستخدم رأس املال العامل الصايف اإلمجايل يف متويل احتياجات دورة االستغالل وغريها. 6

22 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي يلي: وحتسب كما الخزينة الصافية اإلجمالية = رأس المال العامل الصافي اإلجمالي - احتياجات رأس المال العامل الصافي اإلجمالي الفرع الثاني: وضعيات الخزينة من خالل ادجدول املوايل تتضح وضعيات اخلزينة مع التفسريكما يلي: الجدول رقم (1. 1): وضعيات الخزينة الشكل التفسير الوضعيات يف هذه احلالة جند أن رأس املال العامل أكرب من احتياجات رأس املال العامل وهذا يعين أن املؤسسة جتمد من أمواهلا الوضعية 11 : لتغطية احتياجات رأس املال العامل مما يطرح مشولة الرحبية الخزينة موجبة TR> 0 الوضعية 10: الخزينة سالبة TR < 0 الوضعية 10 : الخزينة صفرية (مثلى) 0=TR المصدر: وعليه جيب على املؤسسة أن تعاجل بعض التزاماهتا أو تعظيم قيم استغالهلا عن طريق شراء املواد األولية ومتديد أجال الزبائن أو تقدمي تسهيالت يف التسديد. يف هذه احلالة جند أن رأس املال العامل أصغر من BFR FR BFR FR احتياجات رأس املال العامل وهذا يعين أن موارد املؤسسة غري كافية لتغطية كل احتياجاهتا أي أهنا يف حالة عجز لذا جيب على املؤسسة أن حتصل حقوقها أو تطلب قروض من البنك أو التنازل عن بعض استثماراهتا. يف هذه احلالة جند أن رأس املال العامل مساويا الحتياجات BFR رأس املال العامل و هذا يعين أن املؤسسة حمافظة على FR وضعيتها املالية ) توازهنا). حياة رزاق هبلة أثر تسيير الخزينة على األداء المالي''دراسة حالة مؤسسة البناء للجنوب وادجنوب الوبري'' مذكرة ماسرت يف العلوم املالية واحملاسبية ختصص تقنيات الومية يف املالية جامعة قاصدي مرباح ورقلة ادجزائر 2112 ص الفرع الثالث: حاالت عجز الخزينة من خالل هذا ادجدول سنتطرق إىل حاالت العجز يف اخلزينة وتفسريها حسب املنظور الوظيفي واملتمثلة يف التايل: الجدول رقم (1. 0): حاالت العجز في الخزينة الشكل التفسير الحاالت 7

23 لولاا لصفلا يلاملا ءادلاا ىلع ةنيزخلا تاقفدت رثلاةيرظنلا تايبدلاا 8 ةلاحلا :11 ةلاح أطخ يف ةسايسلا ةيلاملا ةسسؤملل جتنت هذه ةلالحا ببسب للاخإ ةسسؤلما ةدعاقب نزاوتلا ليالما نىدلأا وأ ىلعلأا تماقو ليومتب مادختساب تارامثتسلاا دراوم ةيرصق لجلأا رملأا يذلا يدؤي لىإ ةلاح راسونا في لالما سأر لماعلا عم ءاقب جايتحلاا في سأر لالما لماعلا في هعضو يعيبطلا نووتو ةجيتنلا ةنيزخ ةيلاجمإ.ةبلاس ينعتي ىلع ةسسؤلما ذاتخا :ةيلاتلا تاءارجلإا لجلأا ةليوط ضورق ىلع لوصلحا لزانتلا نع ضعب.تارامثتسلاا CA BFRg FRng ةلاحلا :10 ةلاح ومن عيرس ريغو مكحتم هيف جتنت هذه ةلالحا ببسب قيقتح ةسسؤلما تلادعلم ونم في مقر لامعلأا قوفت اتهايناومإ ةيلالما ةيلالحا كلذ يدؤيف لىإ مخضت جايتحلاا في سأر لالما لماعلا للاغتسلال عم روطت سأر لالما لماعلا في هعضو يعيبطلا كلهتست لياتلابو ضئاوفلا ةيلالما ثديحو زجع في ةداعلإو. ةنيزلخا نزاوتلا ليالما نم ديدج ذختت تاءارجلإا :ةيلاتلا لودعلا نع فادهتسا قاوسأ ةيفاضإ ذخلأا ينعب رابتعلاا تايناوملإا ةيلالما ةسسؤملل دنع ديدتح اهتصح.ةيقوسلا CA BFRg FRng ةلاحلا :10 ةلاح ءوس رييست رصانع للاغتسلاا نووت هذه ةلالحا ةتجان نع يريستلا يئاوشعلا رصانعل للاغتسلاا نم للاخ ؤطابت ديدش في نارود نوزخلما حنمو لاجآ ةليوط ءلامعلل لوبقو لاجآ ةيرصق نيدروملل اذه يريستلا يدؤي لىإ مخضت يرغ يعيبط في جايتحلاا في سأر لالما لماعلا يذلاو يدؤي لىإ ماهتلا سأر لالما لماعلا ةفاكو دراوم ةنيزلخا نمو ثم ثديح للخ ليام لثمتي في في زجع ينعتي ةنيزلخا ىلع ةسسؤلما ذاتخا :ةيلاتلا تاءارجلإا نيبت ةسايس ةيملع ةقيقد ةمراصو نوتم نم يريست تانوزخلما ةداعإ رظنلا في ةقلاعلا ةينئادلا لول نم ءلامعلا BFRg CA FRng زجع ضئاف نمزلا زجع ضئاف غلابملا نمزلا زجع ضئاف غلابملا نمزلا

24 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي واملوردين. الحالة :10 حالة الخسائر المتراكمة الحالة هذه احلالة ناجتة عن حتقيق املؤسسة خلسائر متتالية و الذي يؤدي إىل تآكل األموال ادجماعية مما جيعل املوارد إىل بدوره يؤدي وهذا مستمر تدهور حالة يف الدائمة اخنفاض حاد يف رأس املال العامل بشول ال يليب احتياجات االحتياج يف رأس املايل العامل اإلمجايل وبالتايل حتقق خزينة سالبة واملعربة عن حالة خلل يف التوازن املايل.وللخروج من هذه احلالة البد على املؤسسة اختاذ اإلجراءات التالية: وتدنية اإلنفاق ترشيد املتخصصة يف ذلك إنعاش حموم. األعمال رقم التواليف طريق عن باستخدام خمطط النظم تسويقي CA BFRg FRng فائض :10 حالة إفالس عميل مهم السياسة تركيز بسبب احلالة هذه تنتج على تلبية احتياجات عميل وحيد فإن آثار حيدث املالية وضعيته يف تغري أي التسويقية على مباشرة للمؤسسة وضعية املؤسسة مثل حالة اإلفالس واختفاء هذا العميل مما يؤدي إىل اخنفاض حاد يف رقم األعمال وينتقل إىل حالة تدهور يف النشاط.يتعني على املؤسسة اختاذ اإلجراءات التالية: الوضعية حتسني اإلسرتاتيجية التدابري الالزمة لذلك تنويع األسواق. اختاذ طريق عن CA BFRg FRng المصدر: إلياس بن ساسي يوسف قريشي التسيير المالي)اإلدارة المالية( دروس وتطبيقات جزء 0 طبعة 4 دار وائل للنشر والتوزيع عمان المطلب الثالث: جدول تدفقات الخزينة -األردن 4500 ص الزمن الزمن وسنعرض يف هذا املطلب مفهوم جدول تدفقات اخلزينة مووناته و طريقة إعداده. عجز عجز المبال غ المبالغ 9

25 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي الفرع األول: مفهوم جدول تدفقات الخزينة هو تلك األداة الدقيقة املستخدمة يف احلوم على فعالية تسيري املوارد املالية واستخدامها وذلك اعتمادا على عنصر اخلزينة 1 الذي يعد املعيار األكثر موضوعية يف احلوم على جناعة التسيري املايل للمؤسسة. األموال مصادر تبني قائمة أنه على يعرف كما زمنية معينة فرتة خالل واستخدمتها النقدية كما يعد من القوائم املالية املهمة اليت توفر املعلومات املمونة لرتشيد قرارات الفرع الثاني: مكونات جدول 3 تدفقات الخزينة بقصد 2 املستثمرين. رصيد يف التغري أسباب حتديد يقدم جدول تدفقات اخلزينة تدفقات مداخيل وخمارج املوجودات املالية احلاصلة أثناء السنة املالية حسب مصادرها إىل ثالثة 4 جمموعات رئيسية وهي : الخزينة = خزينة دورة االستغالل + خزينة دورة االستثمار + أوال: تدفقات دورة االستغالل: خزينة دورة التمويل وهي تلك األنشطة اليت تولد مداخيل للمؤسسة واليت ال تنتمي إىل أنشطة االستثمار والتمويل وتتشول هذه التدفقات من النشاطات األساسية للمؤسسة وتتمثل هذه التدفقات يف الفرق بني حتصيالت االستغالل ونفقات االستغالل والذي يرتجم نشاطات املؤسسة إىل تدفقات مالية موجبة وتدفقات مالية سالبة. ونشري إىل مؤشرين مهمني يف تووين خزينة االستغالل ومها: مؤشر القدرة على التمويل الذايت ومؤشر التغري يف رأس املال العامل لالستغالل. القدرة على التمويل الذاتي = CAF النتيجة الصافية + خمصصات االهتالك واملؤونات + / القيمة الزائدة أو الناقصة عن االستثمار املتنازل عنه التغير في االحتياج في رأس المال العامل لالستغالل = التغري يف مستحقات العمالء + التغري يف املخزونات التغري يف مستحقات املوردين ثانيا: تدفقات دورة االستثمار: يف هذه النقطة سنميز بني نفقات االستغالل اليت ترتوز على دورة واحدة تتمثل يف زمن دورة االستغالل أما عن نفقات االستثمار فتتميز بضخامة االعتماد املايل هذا من جهة وامتدادها لعدة دورات استغالل من جهة أخرى. 1 إلياس بن ساسي, يوسف قريشي, التسيير المالي)اإلدارة المالية( أجوبة. تمارين وحلول,ادجزء 0, الطبعة 0, دار وائل للنشر والتوزيع, عمان- األردن-,,0200 ص: Rachid BOUASLI, les états financières et PCN du SCF, AL OULFIA Edition,2010, p هاجر بومحدة, أثر تسيير حسابات الزبائن على الخزينة: دراسة حالة املؤسسة ادجزائرية للمياه بورقلة, مذكرة ماسرت يف العلوم املالية واحملاسبة, ختصص مالية املؤسسة, جامعة قاصدي مرباح ورقلة, ادجزائر, 0203, ص

26 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي نشري إىل مؤشرين مهمني يف تووين خزينة االستثمارومها: مؤشر حيازة االستثمار ومؤشر التنازل عن االستثمار وحيسبان بالعالقة التالية: تدفق خزينة االستثمار= حيازة االستثمارات التنازل عن االستثمارات وميون قياس تدفق خزينة االستثمار باستخدام تدفق اخلزينة املتاح الذي يقيس قدرة املؤسسة على متويل استثماراهتا اعتمادا على تدفق خزينة االستغالل والذي يرتجم بالعالقة التالية: تدفق الخزينة المتاح = FTD فائض خزينة االستغالل ETE النفقة االستثمارية ثالثا: تدفقات دورة التمويل: إن تدفقات اخلزينة للتمويل هي نتيجة للتدفقات التشغيلية واالستثمارية فإذا كان النشاط اليتمون من متويل ذايت جملموع االستثمارات فيجب احلصول على املوارد املالية اخلارجية كما أن التدفق ناتج عن اختيارات وعوائق التمويل. متول االحتياجات املالية الناجتة عن دوريت االستغالل واالستثمار مبجموعة من املوارد الداخلية واخلارجية الناجتة عن املصدرين الرئيسيني أال ومها: رأس املال و دورة االستدانة. ونشري إىل مؤشرين مهمني يف تووين خزينة التمويل يتمثالن يف مؤشر رفع رأس املال ومؤشر توزيع موافآت رأس املال وعليه يتم حساب التغري يف اخلزينة عن طريق مجع تدفقات اخلزينة املتأتية عنكل من أنشطة االستغالل واالستثمار و التمويل. الفرع الثالث: طرق إعداد جدول تدفقات الخزينة لقد حدد املشرع ادجزائري ضمن النظام احملاسيب واملايل SCF طريقتني يف عرض جدول تدفقات اخلزينة : الطريقة المباشرة الطريقة غير المباشرة. 11

27 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي أوال: جدول تدفقات الخزينة بالطريقة المباشرة: إن الطريقة املباشرة اليت أوصى هبا املشرع ادجزائري ترتوز على تقدمي األجزاء الرئيسية لدخول وخروج التدفقات النقدية اإلمجالية ( الزبائن املوردين الضرائب...اخل( قصد احلصول على تدفق صايف للخزينة 1 النتيجة قبل الضريبة للفرتة املعنية. مث تقريب ومقارنة هذا التدفق الصايف مع الجدول رقم (1. 0): جدول تدفقات الخزينة بالطريقة المباشرة. البيان مالحظة السنة الماليةN السنة المالية 1-N تدفقات أموال الخزينة المتأتية من األنشطة العملياتية التحصيالت املقبوضة من عند الزبائن - املبالغ املدفوعة للموردين و املستخدمني -الفوائد و املصاريف املالية األخرى املدفوعة -الضرائب على النتائج املدفوعة تدفقات أموال الخزينة قبل العناصر غير العادية تدفقات أموال اخلزينة املرتبطة بالعناصر غري العادية )جيب توضيحها( صافي تدفقات أموال الخزينة المتأتية من األنشطة العملياتية ) أ ( تدفقات أموال الخزينة المتأتية من أنشطة االستثمار املسحوبات عن اقتناء تثبيتات عينية أو معنوية التحصيالت عن عمليات التنازل عن تثبيتات عينية أو معنوية املسحوبات عن اقتناء تثبيتات مالية التحصيالت عن عمليات التنازل عن تثبيتات مالية الفوائد اليت مت حتصيلها من التوظيفات املالية احلصص و األقساط املقبوضة من النتائج املستلمة صافي تدفقات أموال الخزينة المتأتية من أنشطة االستثمار ) ب) تدفقات أموال الخزينة المتأتية من أنشطة التمويل التحصيالت يف أعقاب إصدار األسهم احلصص و غريها من التوزيعات اليت مت القيام هبا 1 نور اهلدى قريشي,دور جدول تدفقات الخزينة في تقييم األداء المالي للمؤسسة االقتصادية: دراسة حالة املديرية ادجهوية ملوبيليس بورقلة, مذكرة ماسرت يف العلوم املالية و احملاسبة, ختصص مالية املؤسسة, جامعة قاصدي مرباح ورقلة, ادجزائر, 0202, ص

28 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي التحصيالت املتأتية من القروض تسديدات القروض أو الديون األخرى املماثلة صافي تدفقات أموال الخزينة المتأتية من أنشطة التمويل ) ج) تأثريات تغريات سعر الصرف على اخلزينة على السيوالت و شبه السيوالت التغيرأموال الخزينة في الفترة (أ + ب + ج) أموال اخلزينة و معادلتها عند افتتاح السنة املالية أموال اخلزينة و معادلتها عند إقفال السنة املالية تغري أموال اخلزينة املقاربة مع النتيجة احملاسبية المصدر:الجريدة الرسمية للجمهورية الجزائرية عدد 01 قرار مؤر خ في 42 ربيع االول عام 0205 ه الموافق ل 40 مارس 4551 م المتضمن قواعد التقييم والمحاسبة زمحتزى الكشوف المالية القسم 51 الباب الثاني الفصل 52 ص :00. 1 ونشري إىل شرح مفصل حولكيفية حساب البنود املوونة دجدول تدفقات اخلزينة وفق هذه الطريقة : أ- تدفقات أموال الخزينة المتأتية من أنشطة االستغالل: 0. التحصيالت المقبوضة من الزبائن : وحتسبكما يلي: التحصيالت المقبوضة من الزبائن = ح/ 72 املبيعات من البضائع و املنتجات املصنعة اخلدمات املقدمة واملنتجات امللحقة ماعدا ح/ 723 التخفيضات و التنزيالت واحلسومات املمنوحة + الرسم على القيمة املضافة على املبيعات التغري يف رصيد ح/ 30 الزبائن واحلسابات امللحقة )رصيد اخر مدة رصيد اول مدة( تحصيالت أخرى = ح/ 73 إعانات االستغالل + ح/ 727 املنتجات االستثنائية عن عمليات التسيري + ح/ 727 املنتجات األخرى للتسيري ادجاري + التغري يف ح/ 377 املنتجات املسجلة مسبقا 2. المبالغ المدفوعة للموردين و المستخدمين:وحتسبكما يلي: 1 مصطفى طبشي, إشكالية تسيير السيولة النقدية باستخدام جدول تدفقات الخزينة: ذراسة حالة املؤسسة الوطنية للسيارات الصناعية بورقلة, مذكرة ماسرت يف العلوم التجارية, ختصص حماسبة مالية, جامعة قاصدي مرباح ورقلة, ادجزائر, 0202, ص

29 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي المبالغ المدفوعة للموردين و المستخدمين = ح/ 01 املشرتيات املستهلوة ماعدا ح/ 016 التخفيضات والتنزيالت املتحصل عليها من املشرتيات + الرسم على القيمة املضافة على املشرتيات )TVA( + ح/ 01 اخلدمات اخلارجية + ح/ 02 اخلدمات اخلارجية األخرى + الرسم على القيمة املضافة للخدمات اخلارجية األخرى التغري يف رصيد ح/ 111 املورد واملخزونات واخلدمات التغري يف رصيد ح/ 100 احلسابات األخرى الدائنة او املدينة + ح/ 06 أعباء املستخدمني التغري يف ح/ 12 املستخدمون واحلسابات امللحقة التغري يف ح/ 16 اهليئات االجتماعية واحلسابات امللحقة مدفوعات أخرى = ح/ 01 الضرائب و الرسوم و املدفوعات املماثلة + ح/ 02 األعباء العملياتية األخرى - التغري يف رصيد ح/ 112 الدولة الضرائب على رقم األعمال- التغري يف رصيد ح/ 100 األعباء املسجلة مسبقا فوائد ومصاريف مالية : تتمثل يف ح/ 00 األعباء املالية الضرائب على النتائج المدفوعة : وحتسبكما يلي:.6.1 الضرائب على النتائج المدفوعة = ح/ 062 الضرائب على األرباح املبنية على نتائج األنشطة العادية التغري يف رصيد ح/ 111 الدولة والضرائب على النتائج 2. تدفقات أموال الخزينة المرتبطة بالعناصر غير العادية : وحتسبكما يلي: تدفقات أموال الخزينة المرتبطة بالعناصر غير العادية = ح/ 00 منتجات العناصر غري العادية ح/ 00 أعباء العناصر غري العادية ب- تدفقات أموال الخزينة المتأتية من أنشطة االستثمار: 0. المسحوبات عن اقتناء تثبيتات عينية أو معنوية: وحتسبكما يلي: المسحوبات عن اقتناء تثبيتات عينية أو معنوية = التغري يف القيم الثابتة املادية و املعنوية للسنة املالية + القيمة احملاسبية الصافية للتنازل عن القيم الثابتة املادية واملعنوية التحصيالت عن عمليات التنازل عن تثبيتات مالية : وتتمثل يف سعر التنازل عن القيم الثابتة املادية واملعنوية. الفوائد المحصلة من التوظيفات المالية: وتتمثل يف ح/ 73 املنتجات املالية..0.4 ت-تدفقات أموال الخزينة المتأتية من أنشطة التمويل: 0. التحصيالت في أعقاب إصدار أسهم : وحتسبكما يلي: 14

30 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي التحصيالت في أعقاب إصدار أسهم = التفري يف ح/ 020 رأس املال الصادر او رأس مال املؤسسة أو األموال املخصصة أو أموال االستغالل + التغري يف ح/ 024 العالوات املرتبطة برأس مال املؤسسة 0. الحصص وغيرها من التوزيعات التي تم القيام بها: وحتسبكما يلي: الحصص وغيرها من التوزيعات التي تم القيام بها = ح/ 00 نتيجة السنة املالية السابقة التغري يف ح/ 023 االحتياطات 4. التحصيالت المتأتية من القروض : وحتسبكما يلي: التحصيالت المتأتية من القروض = التغري يف ح/ 03 االقرتاضات و الديون املماثلة + تسديدات القروض يف السنة املالية 3. تسديدات القروض أو الديون األخرى المماثلة : وحتسبكما يلي: تسديدات القروض أو الديون األخرى المماثلة = الديون ادجديدة املتحصل عليها خالل السنة املالية ( التحصيالت املتاتية من القروض( التغري يف ح/ 03 االقرتاضات والديون املماثلة ثانيا: جدول تدفقات الخزينة بالطريقة غير المباشرة: إن الطريقة غري املباشرة يف تقدمي جدول تدفقات اخلزينة احملدد من قبل املشرع ادجزائري تعتمد لغرض تصحيح النتيجة الصافية للدورة املالية مع اعتبار: اثر األحداث واملعامالت دون التأثري يف اخلزبنة )االهتالكات تغريات الزبائن املخزونات تغريات املوردين...( التسويات من خالل الضرائب املؤجلة التدفقات املالية املتعلقة 1 منفصلة. باألنشطة االستثمارية أو التمويلية )قيمة التنازل الزائدة أو الناقصة..(حيث تعرض بصفة خلضر عالوي, نظام المحاسبة المالية األوراق الزرقاء, ادجزائر 0200 ص

31 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي الجدول رقم (1. 0): جدول تدفقات الخزينة بالطريقة الغير مباشرة. N البيان المالحظة السنة المالية السنة المالية 1-N تدفقات أموال الخزينة المتأتية من األنشطة العملياتية صايف نتيجة السنة املالية تصحيحات من أجل: -االهتالكات و األرصدة -تغري الضرائب املؤجلة -تغري املخزونات -تغري الزبائن واحلسابات الدائنة األخرى -تغري املوردين و الديون األخرى -نقص أو زيادة قيمة التنازل الصافية من الضرائب تدفقات الخزينة الناجمة عن النشاط )أ( تدفقات أموال الخزينة المتأتية من عمليات أنشطة االستثمار مسحوبات عن اقتناء تثبيتات حتصيالت التنازل عن تثبيتات تأثيري تغريات حميط اإلدماج )0( تدفقات أموال الخزينة المرتبطة بعمليات االستثمار ) ب) تدفقات أموال الخزينة المتأتية من عمليات التمويل احلصص املدفوعة للمسامهني زيادة رأس املال النقدي ( املنقودات( إصدار قروض تسديد قروض تدفقات أموال الخزينة المرتبطة بعمليات التمويل ) ج) التغير أموال الخزينة للفترة ) أ + ب + ج) أموال اخلزينة عند االفتتاح أموال اخلزينة عند القفال 16

32 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي تأثري تغريات سعر العمالت األجنبية) 0 ( التغري أموال اخلزينة المصدر:الجريدة الرسمية للجمهورية الجزائرية مرجع سبق ذكره ص: 00. ونشري إىل كيفية حساب البنود املوونة دجدول تدفقات اخلزينة وفق هذه الطريقة 1 على النحو التايل : أ- تدفقات أموال الخزينة المتأتية من أنشطة االستغالل: االهتالكات والمؤونات: وتتمثل يف حساب )37( املخصصات لالهتالكات واملؤونات وخسائر القيمة. تغير الضرائب المؤجلة: وتتمثل يف التغري يف حساب )330( الدولة الضرائب والرسوم املقابلة للتحصيل.0.0 من أطراف اخرى. 4. تغير المخزونات: ويتمثل يف تغري حساب املخزونات واملنتوجات قيد التنفيذ ناقص التغري يف حساب )43( خسائر القيمة عن املخزونات و املنتوجات قيد التنفيذ. 3. تغير الزبائن و الحسابات الدائنة األخرى: ويتمثل يف التغري يف حساب )30( الزبائن واحلسابات امللحقة وحساب )30( املستخدمني و احلسابات امللحقة و حساب )34( اهليئات االجتماعية و احلسابات امللحقة بالقيم اإلمجالية ناقص التغري يف حساب )33( خسائر القيمة عن حسابات الغري. 2. تغير الم وردين والديون األخرى: ويتمثل يف التغري يف حساب )32( املوردون و احلسابات امللحقة. نقص أو زيادة قيمة التنازل الصافية من الضرائب ويتمثل يف سعر التنازل ناقص القيمة املتبقية لالستثمارات املتنازل عنها فإذاكان فائض يطرح أما إذاكان عجز فيضاف للحصول على تدفقات اخلزينة املتأتية من انشطة االستغالل. أما فيما خيص التدفقات اخلزينة املتأتية من عمليات االستثمار وتدفقات اخلزينة املتأتية من عمليات التمويل فتحسب بنفس الطريقة املباشرة إلعداد جدول تدفقات اخلزينة. 1 أمحد صاحلي, استخدام جدول تدفقات الخزينة في التقييم المالي قصير األجل: دراسة حالة مؤسسة برودياك بورقلة, مذكرة ماسرت يف العلوم التجاريةو احملاسبة, ختصص دراسات حماسبية وجبائية معمقة, جامعة قاصدي مرباح ورقلة, ادجزائر, 0203, ص

33 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي المبحث الثاني: مفاهيم حول األداء المالي من خالل هذا املبحث سوف نتناول مفهوم األداء املايل و مؤشرات قياسه. المطلب األول: مفهوم األداء المالي إىل متتد مستمرة بصفة اإليرادات وتعظيم التواليف بتدنيه ذلك ويتحقق املر دودية حتسني خالل من النتائج هو تعظيم املدى املتوسط والطويل بغية حتقيق كلمن الرتاكم يف الثروة واالستقرار يف مستوى 1 األداء. االجتاه اليت وحتديد املؤسسة لوضع وصف بأنه املايل األداء يعد استخدمتها املبيعات دراسة خالل من إليه للوصول اإليرادات السياسة كفاءة ويعوس املؤسسة رحبية على التمويل هيول أثري يوضح املايل األداء بأن يذكر اخلصوم ما األصول التمويلية للمؤسسة. ويعرف األداء املايل بتسليط الضوء على العوامل التالية : العوامل املؤثرة يف املر دودية املالية تأثري السياسات املالية املتبناة من طرف املسريين على مرد ودية األموال اخلاصة مدى مسامهة معدل منو املؤسسة يف إجناح السياسة 2 املالية الياس بن ساسي, يوسف قريشي, التسيير المالي ( االدارة المالية(دروس و تطبيقات,ادجزء...,الطبعة الثانية دار وائل للنشر و التوزيع, عمان األردن, 0223, ص أمحد حنيين, مرجع سبق ذكره,ص

34 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي المطلب الثاني: مؤشرات األداء المالي: أ- حىت نتمون من اشتقاق النسب املالية استعنا باملعلومات اليت يعرضها جدول تدفقات اخلزينة تقييم جودة أرباح المؤسسة على الشول التايل 1 : الجدول )0.0(: مؤشر تقييم جودة أرباح المؤسسة. البيان النسبة نسبةكفاية التدفقات النقدية المتأتية من أنشطة االستغالل مؤشر النقدية من أنشطة االستغالل نسبة التدفق النقدي من أنشطة االستغالل مفهومها تعين قدرة املؤسسة على العمل يف تسوية متطلباهتا املالية هبدف جتنب قضايا العسر املايل هو مؤشر يقارن التدفق النقدي مع النتيجة الصافية للمؤسسة قبل سداد الضرائب حيث توضح هذه النسبة مدى قدرة أرباح املؤسسة على توليد تدفق نقدي من أنشطة االستغالل. تعترب هذه النسبة مؤشرا على نوعية القرارات اإلدارية بشأن التواليف املتغرية اليت ميون أن تنسب إىل تواليف االستغالل و تعوس هذه النسبة مدىكفاءة سياسات االئتمان املتبعة من طرف املؤسسة يف حتصيل النقدية من زبائنها. طريقة حسابها التدفقات النقدية الداخلة من أنشطة االستغالل/االحتياجات النقدية األساسية صافي التدفقات النقدية المتأتية من أنشطة االستغالل/النتيجة الصافية إجمالي صافي التدفقات النقدية المتأتية من أنشطة االستغالل/ صافي المبيعات مؤشر العائد على األصول من التدفق النقدي ألنشطة االستغالل يوضح هذا املؤشر مدى قدرة أصول املؤسسة على توليد تدفق نقدي من أنشطة االستغالل. صافي التدفقات النقدية المتأتية من أنشطة االستغالل ألنشطة االستغالل/ إجمالي األصول المصدر: مصطفى طبشي, مرجع سبق ذكره, ص ب-تقييم السيولة النقدية: 1 مصطفى طبشي, مرجع سبق ذكره, ص 72,73,74. 19

35 االدبيات النظريةالثر تدفقات الخزينة على االداء المالي الجدول )2.0(: مؤشر تقييم السيولة النقدية. طريقة حسابها الفصل االول النسبة مفهومها تتمثل التدفقات النقدية اخلارجة الضرورية لألنشطة التمويلية و االستثمارية ما يلي : - توزيعات األرباح - مسحوبات عن االقتناء تثبيتات ماديةأو معنوية. 0- نسبة تغطية النقدية صافي التدفقات النقدية المتأتية من أنشطة االستغالل/ إجمالي التدفقات النقدية الخارجة لألنشطة االستثمارية و التمويلية نسبة المدفوعات الالزمة لتسديد فوائد القروض فوائد القروض/ تعوس هذه النسبة مدى استفاء النقدية الناجتة من أنشطة االستغالل على سداد الفوائد املتعلقة صافي التدفقات النقدية المتأتية من أنشطة االستغالل بالقروض يعترب ارتفاع هذه النسبة أمر غري جيد للمؤسسة حيث ينبئ مبشاكل قد تواجهها املؤسسة يف جمال السيولة الالزمة لدفع الفوائد املستحقة للديون. المصدر: مصطفى طبشي, مرجع سبق ذكره, ص تقييم سياسة التمويل: ب- الجدول )2.0(: مؤشر تقييم سياسة التمويل. طريقة حسابها مفهومها النسبة توزيعات اإلرباح/ توفر هذه النسبة معلومات عن السياسة اليت نسبة التوزيعات النقدية صافي التدفقات النقدية المتأتية من أنشطة تتبناها إدارة املؤسسة يف جمال توزيع األرباح و االستغالل مدى استقرار هذه السياسة. نسبة الفوائد و تقيس هذه النسبة األمهية النسبية لعوائد التوزيعات المقبوضة االستثمارات سواء يف القروض أو يف األوراق املالية. 4- نسبة النفاق حتدد هذه النسبة مقدار السيولة النقدية اليت تعزم الرأسمالي املؤسسة استثمارها حيث تفيد يف توفري مؤشرات عنكيفية استخدام األموال كما تعوسكذلك جناح أدارة املؤسسة يف إتباع سياسة تتالءم مع المتحصالت من إيرادات الفوائد والتوزيعات/التدفقات النقدية الداخلة من أنشطة االستغالل اإلنفاق الرأسمالي الحقيقي/التدفقات النقدية الداخلة من أنشطة االستغالل

36 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي متويل األصول الطويلة األجل من مصادر متويل طويلة األجل. المصدر: مصطفى طبشي, مرجع سبق ذكره, ص ث-تدفق الخزينة المتاح: ج- الجدول )2.0(: مؤشر تدفق الخزينة المتاح. مفهومها البيان النسبة تدفق يتمثل تدفق اخلزينة املتاح ( احلر( يف الرصيد النقدي املتبقي من التمويل الوامل الخزينة لالستثمارات ادجديدة للمؤسسة على حساب خزينة االستغالل. المتاح إذاكان تدفق اخلزينة املتاح موجبا )2 اكرب )FTD فهذا يشري إىل إن املؤسسة قد قابلت مجيع التزم النقدية املخططة ولديها نقدية متاحة لتخفيض الديون و التوسيع يف مشروعاهتا.أما إذاكان تدفق اخلزينة الناتج سالبا ) 2 اقلFTD ( فهذا يشري إىل انه على املؤسسة سواء االقرتاض أو زيادة رأس املال العامل يف األجل القصري و إذا ظل تدفق اخلزينة املتاح سالبا للعيد من السنوات فإنه على املؤسسة البحث عن مصادر متويل أخرى. المصدر: مصطفى طبشي, مرجع سبق ذكره, ص طريقة حسابها أموال الخزينة المتأتية من أنشطة االستغالل )ETE( + -( أموال الخزينة المتأتية من أنشطة االستثمار( 21

37 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي المطلب الثالث: تحليل جدول تدفقات الخزينة وأهميته في تقييم األداء المالي حىت يتسىن لنا حتليل تدفقات أ- املالية للتوازن والتغري يف اخلزينة كما العالقات المالية للتوازن : اخلزينة ذات أمهية بالغة يف تقييم األداء املايل يستوجب دراسة واستعمال العالقة 1 يلي : يتشول جدول تدفقات اخلزينة كما ذكرنا سابقا من ثالث أقسام متمايزة لونها مرتبطة ببعضها البعض. -تدفق اخلزينة املتولدة عن عمليات االستغالل A -تدفق اخلزينة املتولدة عن عمليات االستثمار B -تدفق اخلزينة املتولدة عن عمليات التمويل C ب- التغير في الخزينة : حيث تظهر يف هذا ادجدول عالقات أساسية هي: D = A - B + C لوي تتمون املؤسسة من توظيف كامل لألموال بأكرب فعالية ممونة عليها احملافظة على مستوى سيولة يقارب الصفر ومنه فإن التغري اإلمجايل يف اخلزينة سيؤول ويف فرتة معينة إىل الصفر ومنه العالقة السابقة تصبح كما يلي: '' 2 = A-B+C " ميون التعبري عن هذه العالقة املالية بأن مبلغ تدفقات اخلزينة الناجتة عن عمليات التمويل '' C" تعتمد على الويفية اليت متر تغطية احتياجات االستثمار "B" بواسطة خزينة االستغالل "A" وعليه جيب دراسة الرصيد "A-B" حيث أن: - اذا كان 0< A-B : فإن املؤسسة قادرة على متويل استثمارهتا بواسطة استغالهلا ويف هذه احلالة فمن املفروض على املؤسسة عدم القيام بطلب رؤوس أموال خارجية جديدة ألهنا قادرة على سداد ديوهنا لون قبل إصدار حوم اجيايب على احلالة املالية للمؤسسة فإنه جيب التأكد من أن االستثمارات املنجزة متون املؤسسة من احملافظة على قدرهتا التنافسية. - اذا كان 0= A-B :هذا يعين أن املؤسسة متول استثماراهتا بواسطة استغالهلا لون توون بصدد مؤسسة عدمية املناعة املالية أي أهنا غري قادرة على سداد ديوهنا ومن الضروري يف هذه احلالة الذهاب بعيدا يف التحليل خاصة مبلغ تدفقات خزينة االستغالل واالستثمار إذ انه ميون للمؤسسة أن توون قد بدأت برنامج استثمار يتطلب رؤوس أموال معتربة الشيء الذي يؤدي عادة إىل أن يوون الرصيد" A-B " ضعيفا بالرغم من أن خزينة االستغاللA كانت كافية وعليه فبإموان املؤسسة يف هذه احلالة اللجوء إىل القروض. - إذا كان 0> A-B :املؤسسة ليست يف مستوى يؤهلها لتمويل استثماراهتا عن طريق استغالهلا وهي حالة عدم املناعة املالية وهنا جيب أن تستخدم موارد التنازل االستثمارات أو ترفع رأس املال. إذا كان معدل منو النشاط الذي تنتمي إليه املؤسسة قوي فان أمهية االستثمارات الواجب القيام هبا ميون أن تؤدي إىل جعل الرصيد "A-B" سالبا إذا تنفيذ هذه االستثمارات ضروري من أجل احلفاظ على حصة املؤسسة يف السوق وبالتايل احملافظة على بقاءها وعليه يؤدي ضعف أو غياب االستثمارات إىل جعل املؤسسة عدمية املناعة 1 نور اهلدى قريشي,مرجع سبق ذكره, ص

38 الفصل االول االدبيات النظريةالثر تدفقات الخزينة على االداء المالي خالصة الفصل : من خالل هذا الفصل حاولنا التطرق إىل املفاهيم األساسية للخزينة من خالل تعريف كل من اخلزينة وتسيريها وذكر مووناته من جانب األصول و اخلصوم ومن مث تطرقنا إىل حساب اخلزينة من املنظور الوظيفي وضعياهتا حاالت العجز ومن أجل تقييم كفاءة إدارة السيولة النقدية يتم إتباع جمموعة من اإلجراءات اليت تساعد على االحتفاظ حبجم مناسب منها ومن بني هذه اإلجراءات تسيري عناصر االحتياج يف رأس املال و كذا توظيف الفوائض املالية و متويل العجز يف اخلزينة و اليت تعترب يف جمملها إجراءات تنفيذية. باإلضافة إىل جدول تدفقات اخلزينة الذي استعرضا فيه املفهوم واملوونات ومنه يتضح أن جدول تدفقات اخلزينة و الذي يتم إعداده و فق طريقتني املباشرة و غري املباشرة يتميز بانقسامه إىل ثالث أقسام رئيسية و هي خزينة االستغالل خزينة االستثمار و خزينة التمويل وتعترب خزينة االستغالل و اليت متثل القسم األول من جدول سيولة اخلزينة أهم عنصر يف هذا ادجدول ألهنا متثل القسم املسئول عن متويل خزينيت كل االستثمار والتمويل باإلضافة إىل السيولة النقدية اليت هلا أمهية بالغة يف املؤسسة حيث تعرب عن الوضعية اإلسرتاتيجية هلا و تربز هذه األمهية يف جتنب حالة عدم االلتزام بالتسديد و كذا توظيف األمثل للموارد املتاحة. أما يف املبحث الثاين تناولنا مفهوم األداء املايل وركزنا على مؤشراته اليت ترتبط بتدفقات اخلزينة ويف الفصل املوايل سنحاول تقييم األداء املايل من جدول تدفقات اخلزينة بالطريقة غري املباشرة ميدانيا يف مؤسسة اقتصادية. 23

39 الثاني دراسة حالة ألثر تدفقات الخزينة على األداء المالي لمؤسسة سوناطراك مديرية حوض بركاوي للفترة

40 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي تمهيد: بعد استومالنا للجانب النظري و املتعلق بأثر تدفقات اخلزينة على األداء املايل سنتطرق يف هذا الفصل إىل إسقاط التحليل على كيان سوناطراك فرع حوض بركاوي خالل الفرتة من 0202 إىل 0202 وسنحاول توضيح العالقة بني املتغريين من خالل معرفة مدى تأثري تدفقات اخلزينة على األداء املايل باستعمال جدول تدفقات اخلزينة كأداة لتقييم األداء املايل للمؤسسة حمل الدراسة. حيث يتناول هذا الفصل دراسة مفصلة ملختلف بيانات املؤسسة املستمدة من قوائمها املالية خالل فرتة الدراسة وذلك بإتباع مبحثني األول يتمثل يف التعرف على مؤسسة سوناطراك فرع حوض بركاوي والثاين سنستعرض فيه تقييم بعض املؤشرات للتوازن املايل للخزينة من املنظور الوظيفي وكذا التحليل املايل دجدول تدفقات اخلزينة وفق املقاربة غري املباشرة للمؤسسة حمل الدراسة مث حماولة الوصول إىل نتائج وتوصيات مقرتحة للمؤسسة لتحسني أدائها. 24

41 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي المبحث األول: التعريف بمؤسسة سوناطراك حوض بركاوي- نستهل هذا املبحث بتعريف املؤسسة األم وسنتطرق إىل تقدمي املؤسسة حمل الدراسة )حوض بركاوي( ويف األخري نستعرض مصلحة احملاسبة واملالية اخلاصة باملؤسسة وعرض هيولها التنظيمي. المطلب األول: تقديم المؤسسة األم )سوناطراك( سنتطرق يف هذا املطلب إىل تعريف املؤسسة األم من خالهلا نوضح نشأهتا ونشاطها. تعريف المؤسسة األم )سوناطراك(: - مت تأسيس سوناطراك أو املؤسسة الوطنية لإلنتاج والنقل و التمييع و تسويق احملروقات يف 40 ديسمرب 0334 من مرسوم 330/43 ولونها خالل فرتة قياسية أحرزت تطورا متميزا من خالل التوسع يف مهامها مبرسوم 033/33 الصادر يف 00 سبتمرب 0333 يف البحث و اإلنتاج و التحويل و توجهت قرارات 03 فيفري 0370 حيث أصبحت املؤسسة الوطنية للتنقيب )البحث( والنقل والتحويل والتسويق للمحروقات. - ومن خالل تطوير مجيع فروع الصناعة البرتولية بداية من االستوشاف املنبع إىل البرتوكيمياء يف املصب. - ويف بداية الثمانينات بعد إعادة هيولتها انسحبت سوناطراك من نشاطات اخلدمة البرتولية والبرتوكيميائية و التورير و التوزيع لونها بقيت تلعب دور حاسم يف قطاع احملروقات و تضمن نشاطاهتا ميادين البحث و اإلنتاج و النقل باإلضافة إىل معادجة الغاز الطبيعي و تسويق احملروقات. - تضم سوناطراك عدة أقسام من بينها قسم االنتاج الذي بدوره ينقسم اىل عدة وحدات من بينها املديرية ادجهوية حلوض بركاوي و هي ما سيتناوله موضوع املذكرة. 25

42 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي المطلب الثاني: تقديم مؤسسة سوناطرك حوض بركاوي- سيتم يف هذا املطلب تعريف املؤسسة حمل الدراسة )حوض بركاوي( يف بطاقة فنية و عرض هيولها التنظيمي. الفرع األول: بطاقة فنية لمؤسسة سوناطرك حوض بركاوي- سنلخص فيما يلي عرض موجز عن مؤسسة حوض بركاوي واملوضحة يف ادجدول التايل: جدول رقم )0.4(: بطاقة فنية لمؤسسة سوناطرك حوض بركاوي- البيان الشركة األم مقر الشركة األم الشكل القانوني الجنسية تاريخ التأسيس االسم القانوني شرح البيان املؤسسة الوطنية للبحث و االنتاج ونقل و حتويل و تسويق احملروقات.SONATRACH يوجد مقر ها مبدينة ادجزائر العاصمة )جنان امللك( "حبيدرة". شركة أموال) ذات أسهم )SPA شركة عمومية اقتصادية. جزائرية 0373 املديرية ادجهوية لإلنتاج حوض بركاوي- ورقلة. للمديرية المقر الرئيسي بلدية رويسات والية ورقلة. للمديرية النشاط األساسي الموقع الجغرافي حقل استغالل حوض بركاوي الحقول والمحطات التابعة لها عدد العمال إنتاج و احملروقات. ناحية حوض بركاوي وهي جزء من حوض واد مية مشال الصحراء ادجزائرية وتقدر مساحة الناحية كلم جنوب شرق ادجزائر مبسافة 770 كلم. تبعد عن حاسي مسعود ب يرتبع هذا احلقل على مسافة كلم غربا وعن ورقلة مسافة 42 كلم اىل ادجنوب الغريب. 072 كلم أكتشف سنة 0337 يتوون مركز االنتاج من وحدة فصل اخلام سعتها بدية انتاجها الفعلي يف جانفي 7222 م/يوم و استقاللية التخزين ب م ووحدة ضخ الغاز 0 مليون م/يوم و اهلدف منها ارسال اىل وحدة الغاز بقاللة عامل. حقل استغالل قاللة حقل استغالل بنكحلة 0333 مبساحة 70 كلم حمطة حقن املاء 0377 حمطة نزع الزيوت من املاء 4 0 مبساحة 42 كلم وخدة لفصل اخلتام والغاز. 4 بسعة 3222 كلم يوميا للحفاظ على مستوى ضغط احلقول. حمطات بسعة يوميا لالهتمام حبماية احمليط من التلوث م السرتجاع زيت البرتول 002 م 4 26

43 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي المصدر : من إعداد الطالبتان باالعتماد على وثائق املؤسسة. الموقع اإللكتروني الفرع الثاني: الهيكل التنظيمي لمؤسسة سوناطراك حوض بركاوي اهليول التنظيمي للمؤسسة حمل الدراسة يبني أقسام ومصاحل الوحدة ويدرج الشول يف مالحق املذكرة. ملحق رقم: )0( المطلب الثالث: تقديم مصلحة المحاسبة العامة من خالل هذا املطلب سنعرف مصلحة احملاسبة العامة وأهم املهام اليت تقوم هبا. تعريف مصلحة المحاسبة العامة تعترب مصلحة احملاسبة العامة من أبرز األقسام اليت ترتوز عليها مؤسسة حوض بركاوي يف القيام بنشاطها فهي جد مهمة ملا تقدمه من مهام واملتمثلة يف اإلشراف و املتابعة لول ما يتعلق باملؤسسة من عمليات حماسبية وكذا تسيري وتسجيل املعطيات احملاسبية كما أهنا تتابع خمتلف حسابات الدراسات املالية اليت توضح توجه املسرييني حنو إختاذ القرار املناسب و تتابع وتراقب عمليات التحصيالت و النفقات وهتتم بالتسيري املايل و احملاسيب للمديرية وتتضمن املصاحل التالية: مصلحة احملاسبة العامة مصلحة املوازنة و احملاسبة التحليلية مصلحة اخلزينة

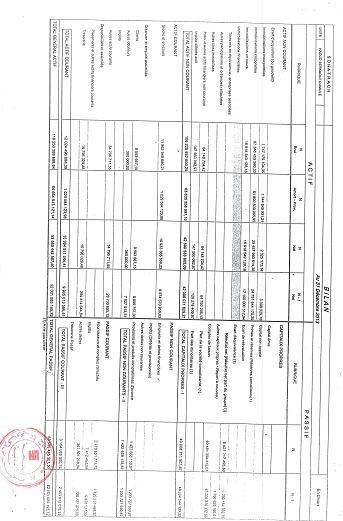

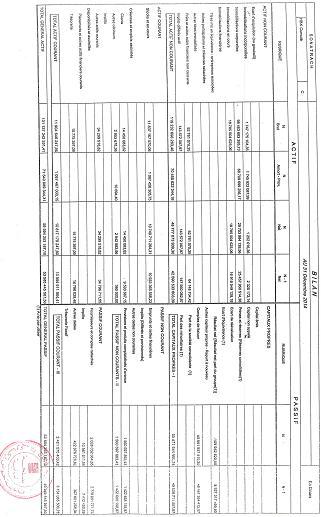

44 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي المبحث الثاني: دراسة تحليلية لخزينة مؤسسة سوناطراك -حوض بركاوي- للفترة ) ( سيتم يف هذا املبحث تشخيص امليزانية الوظيفية بغية الوقوف عند وضعية اخلزينة انطالقا من مؤشرات التوازن املايل من جهة وعن طريق حتليل معدالت منو اخلزينة باستخدام جدول تدفقات اخلزينة وفق املقاربة غري املباشرة خالل الفرتة ) ( من جهة أخرى. المطلب األول: تحليل مؤشرات التوازن المالي لخزينة مؤسسة سوناطراك حوض بركاوي-للفترة ) ( يتضمن هذا املطلب دراسة لتحليل وضعية اخلزينة ملؤسسة سوناطراك حوض بركاوي- باستخدام مؤشرات التوازن املايل. الفرع األول: إعداد الميزانية الوظيفية المختصرة لمؤسسة سوناطراك حوض بركاوي- للفترة ) ( ادجدول يف الصفحة املوالية ميثل عرض للميزانية الوظيفية املختصرة للفرتة املمتدة مابني ) ( باالعتماد على امليزانية احملاسبية املقدمة من طرف املؤسسة حمل الدراسة يف شول مالحق. الجدول رقم )4.4(: الميزانية الوظيفية المختصرة للفترة ) ( الوحدة: دج السنوات البيان , , ,00 االستخدامات المستقرة Es , ,62 استخدامات االستغاللEexp , , , ,80 استخدامات خارج االستغالل Ehexp , , ,24 استخدامات الخزينة Et , , , ,68 _ , , , , , , , , , , ,08 مجموع االصول الموارد الدائمة Rd موارد االستغالل Rexp موارد خارج االستغالل Rhexp موارد الخزينةRt مجموع الخصوم المصدر: من إعداد الطالبتان باالعتماد على امليزانية الوظيفية 28

45 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الجدول رقم )0.4(: الميزانية الوظيفية المختصرة للفترة ) ( الوحدة: دج السنوات البيان , , ,25 االستخدامات المستقرة Es , ,68 استخدامات االستغاللEexp , , , ,55 استخدامات خارج االستغالل Ehexp , , ,48 استخدامات الخزينة Et , , , ,06 _ , , , , , , , , , , ,64 مجموع االصول الموارد الدائمة Rd موارد االستغالل Rexp موارد خارج االستغالل Rhexp موارد الخزينةRt مجموع الخصوم المصدر: من إعداد الطالبتان باالعتماد على امليزانية الوظيفية مالحظة: تم استخراج الميزانية الوظيفية المختصرة على ضوء الميزانية المحاسبيةكما هو مبين في الملحق رقم : )54( الفرع الثاني: تحليل الخزينة وفق المنظور الوظيفي لمؤسسة سوناطراك حوض بركاوي- للفترة ) ( أوال: رأس المال العامل الصافي اإلجمالي FRNG جتدر اإلشارة إىل أن املتغريات اليت تدخل يف حساب رأس املال العامل الصايف اإلمجايل تتمثل يف كل من األموال الدائمة ( األموال اخلاصة الديون طويلة األجل( وهنا يربز االستثناء يف مؤسستنا كوهنا مديرية إنتاجية ال تتوفر على بند األموال اخلاصة ومتول عن طريق قروض مالية بدون فائدة مقدمة من طرف املؤسسة األم أما فيما خيص االستخدامات املستقرة فال مشول يف ذلك. 29

46 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الجدول رقم )2.4(: تحليل رأس المال العامل الصافي اإلجمالي للفترة ) ( الوحدة: دج , , , السنوات البيان املوارد الدائمة )0( االستخدامات املستقرة )0( رأس المال العامل اإلجماليFRNG )0(=)4(-)0( معدل نمو )%( FRng , , , , , , المصدر: من إعداد الطالبتني باالعتماد على امليزانية الوظيفية. الجدول رقم )0.4(: تحليل رأس المال العامل الصافي اإلجمالي للفترة ) ( الوحدة: دج البيان السنوات , , ,88 املوارد الدائمة )0( , , ,25 االستخدامات املستقرة )0( رأس المال العامل اإلجماليFRNG , , ,63 )0(=)4(-)0( معدل نمو )%( FRng المصدر: من إعداد الطالبتني باالعتماد على امليزانية الوظيفية. 30

1.")

47 Titre de l'axe الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي 0- التمثيل البياني لرأس المال العامل الصافي اإلجمالي للفترة ) ( انطالقا من البيانات املوضحة يف جدول حتليل مؤشرات اخلزينة ميون عرض تطور رأس املال العامل اإلمجايل خالل سنوات الدراسة يف الشول التايل: الشكل رقم )1.2(: تطور رأس المال العامل الصافي اإلجمالي , , , , , , , , , ,00 0,00 رأس المال العامل الصافي اإلجمالي FRng المصدر: من اعداد الطالبتان اعتمادا على جدول رقم )3.0( و) 2.0 ( 4- تحليل رأس المال العامل الصافي اإلجمالي: نالحظ من خالل ادجدول رقم ) 3.0 (و )2.0( والشول رقم )0.0( أن رأس املال العامل الصايف اإلمجايل كان موجب خالل الفرتة املدروسة مبعىن أن املوارد الدائمة كافية لتغطية االستخدامات املستقرة مع وجود هامش أمان وهذا ما يؤكد سالمة املركز املايل على املدى الطويل. حيث حققت املؤسسة يف كل من سنة ارتفاع مستمر بنسبة 36 %و 05 %و %05 و %06 وهذا راجع لالرتفاع املستمر لقيمة املوارد الدائمة وذلك لقيام املؤسسة حمل الدراسة بتقدمي خدمات ما * بني وحدات سوناطراك حيث قامت بتوريد فرع حاسي رمل بالغاز إضافة إىل نقل احملروقات عرب األنابيب إىل فرع حوض احلمراء وهو ما نتج عنه ارتفاع إيرادات يف حساب "االرتباط بني الوحدات" مبقدار %-67 كما حققت املؤسسة اخنفاض يف سنة نتيجة الرتفاع االستخدامات املستقرة يف هذه السنة وذلك نتيجة قيام املؤسسة حبيازة تثبيتات معنوية وعينية ومالية واملتمثلة يف: 31 * ) ميثل "االرتباط بني الوحدات" حساب يوضع فيه املبالغ الداخلة )يف شول ايرادات( واخلارجة )يف شول مصاريف واليت توون نتيجة العمليات اليت تقدمها الوحدة لباقي الوحدات أو تقدمها هلا الوحدات األخرى

48 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي حيازة برامج اإلعالم اآليل )برنامج سري شبوة اهلاتف و برنامج مراقبة اآلبار...( حيازة معدات نقل حيازة معدات وأدوات صناعية )منشآت تقنية لآلبار البرتولية جتهيزات للرياضة...( تقدمي سلفيات للعمال باإلضافة إىل مشاريع قيد اإلجناز ولون هذا االخنفاض ال يشول أي خطورة كون قيمة رأس املال العامل الصايف اإلمجايل جد معتربة وهو ما يفسر قدرة املؤسسة على تغطية استخداماهتا املستقرة انطالقا من أمواهلا الدائمة. وعلى العموم ميون القول أن املؤسسة خالل الفرتة املدروسة كانت قادرة على متويل استثماراهتا باستخدام مواردها كما أهنا حققت فائض مايل يساعدها يف متويل احتياجات دروة االستغالل. ثانيا: االحتياج في رأس المال العامل الصافي اإلجماليBFRNG الجدول رقم )2.4(: تحليل االحتياج في رأس المال العامل الصافي اإلجمالي للفترة ) ( الوحدة: دج , , , , , ,68 السنوات البيان استخدامات االستغالل) 3 ( موارد االستغالل) 2 ( االحتياج في رأس المال العامل لالستغالل , , , , , , , , , , , ,77 )2(=)0(-)2( BFR exp استخدامات خارج االستغالل) 7 ( موارد خارج االستغالل) 7 ( االحتياج في رأس المال العامل خارج االستغاللBFRhexp )1(=)2(-)2( االحتياج في رأس المال العامل الصافي , اإلجماليBFRNG )1( + )05(=)2( معدل نمو BFRNG)%( , , المصدر: من إعداد الطالبتني باالعتماد على امليزانية الوظيفية 32

49 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الجدول رقم )7.2(: تحليل االحتياج في رأس المال العامل الصافي اإلجمالي للفترة ) ( الوحدة: دج البيان السنوات , , ,36 استخدامات االستغالل) 3 ( , , ,72 موارد االستغالل) 2 ( االحتياج في رأس المال العامل لالستغالل , , ,64 )2(=)0(-)2( BFR exp , , ,55 استخدامات خارج االستغالل) 7 ( , , ,04 موارد خارج االستغالل) 7 ( االحتياج في رأس المال العامل خارج , , ,49 االستغاللBFRhexp )2(-)2(=)1( االحتياج في رأس المال العامل الصافي , , ,15 )05(=)2( + )1( اإلجمالي BFRNG معدل نمو BFRNG)%( المصدر: من إعداد الطالبتني باالعتماد على امليزانية الوظيفية املختصرة. 0- التمثيل البياني لالحتياج في رأس المال العامل الصافي اإلجمالي :BFRNG 33

50 Titre de l'axe الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي )2.2(: االحتياج في رأس المال العامل الصافي اإلجمالي ومكوناته الشكل رقم BFRng BFRexp BFRhexp المصدر: من إعداد الطالبتان باالعتماد على ادجدول رقم )3.0( و )7.0( 4- تحليل االحتياج في رأس المال العامل الصافي BFRNG للفترة ) ( من خالل ادجدول رقم )3.0( و )7.0( و الشول رقم )0.0( الحظ أن قيم االحتياج يف رأس املال العامل الصايف اإلمجايل موجبة خالل كل سنوات الدراسة وهذا األمر غري جيد بالنسبة للمؤسسة و ملعرفة السبب يف منو BFRNG البد من حتليل مووناته : 0-4- تحليل االحتياج في رأس المال العامل لالستغالل :BFRexp نالحظ من ادجدول أن املؤسسة حققت احتياج يف رأس املال العامل لالستغالل BFRexp موجب خالل كل سنوات الدراسة من سنة 0202 حىت 0202 وذلك ناتج بالدرجة األوىل إىل كون قيم استخدامات االستغالل كانت أكرب من قيم موارد االستغالل وهو ما يعين أن املؤسسة تواجه مشول يف توظيف عناصر استغالهلا و يعود ذلك إىل : - وجود عمليات صيانة لورشات اإلنتاج و يؤثر ذلك على املخزون نتيجة توقف اإلنتاج و منه بطئ يف دوران املخزون. - زبائن مابني الوحدات يتأخرون يف دفع ما عليهم للمؤسسة حمل الدراسة بالرغم من أن هذه األخرية حتدد أجال الدفع ب 42 يوما 4-4- مطالبة موردين املؤسسة حمل الدراسة بديوهنم قبل استيفاء املؤسسة حلقوقها من الزبائن ما بني الوحدات وعلى رأس هؤالء املوردين جند: 0-4- تحليل االحتياج في رأس المال العامل الصافي اإلجمالي خارج االستغاللBFRhexp : 34

51 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي من سنة نالحظ أن املؤسسة حققت احتياج يف رأس املال العامل الصايف اإلمجايل خارج االستغالل سالب خالل فرتة الدراسة 0202 إىل سنة 0202 وهذا يدل على أن قيم استخدامات املؤسسة من أنشطتها االستثنائية كانت أقل من قيم * مواردها من نفس األنشطة ألن املؤسسة قامت بتحويل أموال إىل احد الفروع األخرى إضافة إىل بيع معدات صاحلة لالستعمال يف املزاد العلين لون تبقى هذه األنشطة االستثنائية أقل من مواردها من نفس األنشطة كفاءهتا يف إدارة أنشطتها االستثنائية من شأن ذلك أن يساهم يف ختفيض قيم االحتياج يف رأس ملال العامل. وهذا أمر جيد حيسب على املؤسسة انطالقا مما سبق ميون القول أن حتقيق املؤسسة الحتياج رأس املال العامل الصايف اإلمجايل موجب راجع إىل سوء تسيري عناصر استغالهلا واليت ترتب عليها احتياج يف رأس املال العامل الصايف لالستغالل موجب خالل فرتة الدراسة هذه الوضعية تلزم املؤسسة القيام بتخفيض قيم استغالهلا إما عن طريق تسريع دوران املخزون أو تقليص أجال الدفع للزبائن وتأجيل دفع الديون للموردين. ثالثا: الخزينة الصافية اإلجمالية TNG الجدول رقم )8.2(: الخزينة الصافية اإلجمالية للفترة ) ( الوحدة: دج , , , السنوات البيان استخدامات اخلزينة) 00 ( موارد اخلزينة) 00 ( الخزينة الصافية اإلجمالية TNG )00(=)05(-)0( الخزينة الصافية اإلجمالية TNG )00(=)04(-)00( معدل نمو )%( TNG , , , , , , المصدر: من إعداد الطالبتان باالعتماد على امليزانية الوظيفية 35 * وتتمثل أساسا يف الرصيد من االقتطاعات اليت ترسلها وحدة معينة لوحدة أخرى نتيجة حتويل جتريها املؤسسة على السلفات املقدمة للعمال.

52 Titre de l'axe الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الجدول رقم )9.2(: الخزينة الصافية اإلجمالية للفترة ) ( الوحدة: دج , , ,48 البيان استخدامات اخلزينة) 00 ( السنوات _ موارد اخلزينة) 00 ( , , ,48 الخزينة الصافية اإلجمالية TN g )00(=)05(-)0( , , ,48 الخزينة الصافية اإلجمالية TN g )00(=)04(-)00( ,94 معدل نمو )%( Tng المصدر: من إعداد الطالبتان باالعتماد على وثائق املؤسسة وامليزانية الوظيفية. 0- التمثيل البياني للخزينة الصافية اإلجمالية : TNG الشكل رقم )3.2(: تطور الخزينة الصافية اإلجمالية للفترة ) ( , , , , , ,00 0, Tng , ,54 الخزينة الصافية اإلجمالية المصدر : من إعداد الطالبتان باالعتماد على ادجدول رقم )7.0( و )3.0( 4- تحليل الخزينة الصافية اإلجمالية : TNG من خالل ادجدول رقم )2.2( و )2.2( والشول )3.2( نالحظ أن املؤسسة حققت خالل فرتة الدراسة توازنا ماليا وذلك بتحقيقها خلزينة موجبة و أعلى مستويات الفائض احلاصل على مستوى خزينة املؤسسة اإلمجالية كان من سنة 2000 إىل 2002 مبقدار %و %2.32 وهو ما يفسركاآليت: 36

53 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي سوء تسيري خلزينة املؤسسة كما قامت املؤسسة األم يف بضخ أموال إىل فروع سوناطرك من أجل التخلص من الفوائض غري املستغلة بتغذية كل فرع حيث مت تغذية حوض بركاوي مببلغ ,84 دج 0204 كما نالحظ أن فائض اخلزينة معترب يف سنة 0200 والذي سرعان ما مت استهالكه حيث تناقص يف سنة - 16 دج بنسبة %حيث 3 بلغ: وذلك نتيجة انتهاء مدة العقد مع مورد اإلطعام يف شهر جوان حيث يطلب تسديد له فاتورة بقيمة دج 1 يف حني املؤسسة األم هنا قامت بضخ مبلغ دج لتسديد التزاماهتا ولضرورة مواصلة هذا املورد يف تلبية احتياجاهتا إضافة إىل تأخر إعداد عقد جديد )ألن العقد يتطلب عدة مراحل انطالقا من اإلعالن يف جملة البوسم» BAUESAM «إىل إمضاء العقد من طرف املدير العام للمؤسسة( الذي يتطلب عدة شهور قد تصل إىل 7 أشهر هنا املؤسسة متضي مع املورد فقط ملحق يسمى ب««AVENANT NMM 0 من أجل االستمرار يف عملية توريد بدون تسديد املورد أين تدخل هنا الثقة بني املورد و املؤسسة. مالحظة: جتدر اإلشارة إىل أن مراحل املناقصة يف سوناطراك تتمكمايلي لول عمليات الشراء اليت تقوم هبا مؤسسة سوناطراك توون عن طريق إجراء مشروع يف شول مناقصة وطنية من أجل اختيار املورد اليت جتري معه الصفقة و هذا مير على عدة مراحل وهي: - حتديد احتياجات املؤسسة يف ميزانية تقديرية )نوعها الومية السعر...اخل( - اإلعالن يف جملة البوسم BAOSEM )خاصة باملؤسسات اليت تنشط يف قطاع احملروقات فقط( حيث يدرج فيها ملخص السلعة وكميتها و سعرها - يتقدم املورد اليت تتوافق فيها املواصفات إىل املؤسسة من أجل شراء اجمللة ب : 300 دج,أو 200 دج حسب حجم املشروع مث يرسل ملف إداري و ملف مايل - يتم إعداد دجنة وطنية إلجراء عملية االختيار املورد علنا حبضور خرباء اقتصاديني و املوردين املرتشحني حيث تتم العملية بفتح األظرفة اإلدارية مث األظرفة املالية - يتم اختيار املورد على أساس أقل سعر و أعلى جودة لسلعته أو خدمته - يتم إبرام عقد مع املورد الذي مت اختياره إضافة إىل طلب املؤسسة منه دفع ضمان يسمى Caution و تعين جتميد مبلغ معني من طرف املورد حلساب املؤسسة حيث تستفيد منه املؤسسة يف حالة عدم التزام املورد معها بشروط العقد املربم. 1 شطي صادق إطار حماسب يف املؤسسة حمل الدراسة. 37

54 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي ومما سبق نالحظ أن مستوى خزينة املؤسسة جد معترب بعد سنة 0204 مقارنة بنشاطها األساسي العتمادها على يف أكتوبر 0204 الذي يعتمد يف األساس على تسجيل الفواتري مث تغذية احلساب البنوي اخلاص بعمليات برنامج * KTP االستغالل واالستثمار ملؤسسة سوناطراك حوض بركاوي- من املؤسسة األم والذي بدوره يسري اخلزينة لبلو القيمة 2 دائما)احلالة املثلى للخزينة يف املؤسسة(. حبيث تقوم املؤسسة حمل الدراسة بواسطة هذا الربنامج بتسديد فواتريها فقط عند إعداد الفاتورة وإرساهلا إىل املؤسسة األم من أجل تغذية حساهبا البنوي بقيمة الفاتورة لتجنب إبقاء أموال غري مستغلة يف اخلزينة حيث عملية تغذية احلساب البنوي للمؤسسة توونكل 02 يوم ومن هنا يتم ضخ األموال يف حساهبا مرتان يف الشهر و ذلك يف 20 و 07 منكل شهر 1. أما فائض اخلزينة الذي ظهر يف هذه الفرتة بسبب ما يلي: - حتويل أموال من املؤسسة حمل الدراسة إىل فرع أخر يوون عرب البنك فإذا كانت هناك أموال ستحول يف 00/40/ N فإهنا تصادف أعمال هناية السنة يف املؤسسة البنوية أي غلق حساباهتا مما يؤدي إىل بقاء ذلك الفائض يف حساب املؤسسة حمل الدراسة )فائض ومهي ( وال يتم حتويله إال يف السنة 1+N أي تبقى بعض العمليات املتعلقة بالسنة N ولن تسدد إال يف 1+N وهو ما يسمى باألرصدة املرحلة. المطلب الثاني: تحليل التدفقات النقدية المكونة لجدول تدفقات خزينة مؤسسة سوناطراك حوض بركاوي- خالل الفترة من 4505 إلى 4500 سنتطرق يف هذا املطلب لدراسة وحتليل جدول تدفقات اخلزينة وفق الطريقة غري املباشرة خالل فرتة الدراسة ) ( ملؤسسة حوض بركاوي. الجدول رقم )05.4(: تطور خزينة مؤسسة حوض بركاوي للفترة) ( الوحدة )دج( السنوات البيان , , ,23 التغير في الخزينة 1,38-1,288 _ معدل نمو الخزينة % 38 KTP -0 * التنبأ Proccecing) :(Kondor Trade هو عبارة عن نظام معلومايت مدمج من أجل تسيري اخلزينة مت اعتماده يف مؤسسة سوناطراك حوض بركاوي- بسبب سوء تسري اخلزينة يف املؤسسة حمل الدراسة أي لوجود فوائض غري مستغلة له 4 مراحل: :predict وتوون عن طريق تسجيل الفواتري و تثبيتها املعادجة - validationبعدها تقوم املؤسسة األم بتغذية حساب املؤسسة حمل الدراسة مببلغ بقيمة الفواتري يف 20 و 03 منكل شهر حيث إرسال الطلب من أجل تغذية حساهبا يوون يف 07 و 02 على الرتتيب منكل شهر. : tratment و يتم على مستواها ما يلي : -2 تسديد الفواتري تأكيد العملية يف البنك. إعداد تقارير : report حيث هنا مبرحلة إعداد تقارير مع تقدمي وضعيات لرصيد حساب لالستغالل و حساب االستثمار للمؤسسة. قروج حممد رئيس قسم اخلزينة يف املؤسسة. 1

4500-4500( الوحدة )دج( 0202 السنوات 0202 البيان -1 020 632,39-267 618 615,36 التغير في الخزينة -0,99-2,33 معدل نمو الخزينة % المصدر : من اعداد الطالبتان")

55 Titre de l'axe الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي المصدر: من اعداد الطالبتان اعتمادا على جدول تدفقات اخلزينة بالطريقة غري املباشرة. الجدول رقم )00.4(: تطور خزينة مؤسسة حوض بركاوي للفترة) ( الوحدة )دج( 0202 السنوات 0202 البيان , ,36 التغير في الخزينة -0,99-2,33 معدل نمو الخزينة % المصدر : من اعداد الطالبتان اعتمادا على جدول تدفقات اخلزينة بالطريقة غري املباشرة ,55 13,49 0- التمثيل البياني للتغير في الخزينة TNG للفترة ) (: الشكل رقم )4.2( التغير في الخزينة اإلجمالية التغير في الخزينة , , التغير في الخزينة المصدر: من اعداد الطالبتان باالعتماد على جدول رقم )02.0( و )00.0( للوصول إىل حتليل دقيق للتغري احلاصل يف معدالت منو التغري يف اخلزينة اإلمجالية جيب علينا أوال حتليل معدل منو كل من خزينة االستغالل و االستثمار والتمويل و معرفة أي خزينةكانت سببا يف هذا التغري. 39

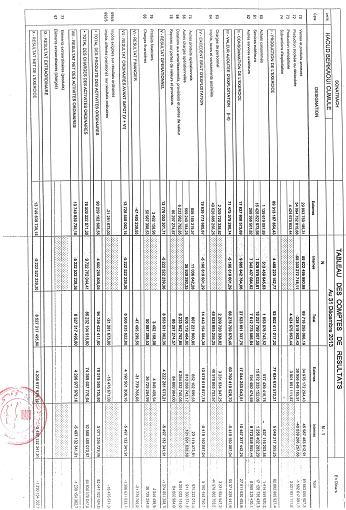

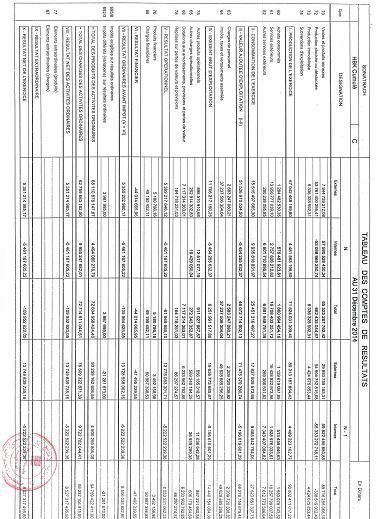

56 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الفرع األول: تحليل تطور تدفق خزينة االستغالل )FTPE( الجدول رقم ) 2121 (:تطور معدل نمو تدفق خزينة االستغالل )FTPE( لمؤسسة حوض بركاوي للفترة )1222- )1221 الوحدة:دج السنوات 0202 البيان تدفقات أموال الخزينة المتأتية من األنشطة العملياتية صايف نتيجة السنة املالية تصحيحات من أجل: + -االهتالكات و املؤونات +-تغري الضرائب املؤجلة تغري املخزونات +-تغري العمالء واحلسابات الدائنة األخرى +-تغري املوردين و الديون األخرى +/-نقص أو زيادة يف قيمة التنازل الصافية من الضرائب أخرى تدفقات الخزينة الناجمة عن النشاط )أ( المصدر: من اعداد الطالبتان باالعتماد على جدول تدفقات اخلزينة 40

57 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الجدول رقم )2.21(: تطور معدل نمو تدفقات خزينة االستغالل لمؤسسة حوض بركاوي للفترة ) ( الوحدة: دج السنوات 0202 البيان تدفقات أموال الخزينة المتأتية من األنشطة العملياتية صايف نتيجة السنة املالية تصحيحات من أجل: االهتالكات و املؤونات +-تغري الضرائب املؤجلة +-تغري املخزونات تغري العمالء واحلسابات الدائنة األخرى +-تغري املوردين و الديون األخرى +/-نقص أو زيادة يف قيمة التنازل الصافية من الضرائب حساب االرتباط)ما بني الوحدات( تدفقات الخزينة الناجمة عن النشاط )أ( المصدر: من اعداد الطالبتان باالعتماد على جدول تدفقات اخلزينة 41

58 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي تحليل تطور تدفق خزينة االستغالل: حققت مؤسسة حوض بركاوي فائض يف السيولة النقدية يف خزينة اإلستغالل خالل فرتة الدراسة ) ( والذي يفسر قدرة املؤسسة على متويل االحتياج يف رأس املال العامل املتعلق بالنشاط األساسي وحتقيق فائض بعد التمويل. وشهدت املؤسسة ارتفاعا يف تدفق خزينة االستغالل سنة 0200 و 0203 ويعود ذلك إىل مايلي: - تغري سعر الصرف يف سنة 0200 أي اخنفاض يف سعر العملة األجنبية مما أدي بارتفاع يف قيمة الدينار ادجزائري. - يف سنة 0200 قامت املؤسسة حمل الدراسة بزياد أجور العمال من خالل القانون الذي مت إصداره يف سنة 0227 و املتعلق بزياد األجور للعمال التقنيني )عمال الصيانة و عمال مراقبة اآلبار...اخل( الذي مت تطبيقه فعل ابتداءا من سنة 0200 حيث منحت هلم خملفات ذات أثر رجعي Rectoالذي Actif ينتج عنه ارتفاع يف قيمة الضريبة على الدخل ادجمايل.IRG - زيادة استثمارات املؤسسة يف سنة 0203 اليت تولدت عنها ايرادات من جراء استخدامها. - يف 0203 حصلت املؤسسة على تعويض ضرر من طرف أحد املوردين الذي مل يلتزم بتزويد املؤسسة بالسلعة املتفق عليها يف الوقت احملدد مما أدى إىل تدفق أموال خلزينة املؤسسة يف الفرتة املذكورة. كما حققت اخنفاض لدورات 0200 و 0204 و 0202 يف تدفق خزينة االستغالل ويعود سببه إىل: اخنفاض يف رقم األعمال) CA ( والنشاط اإلمجايل للمؤسسة وهذا راجع اىل إهنيار أسعار البرتول يف األسواق العاملية و هذا كله كان ناتج عن األحداث اليت عرفتها املنطقة العربية وخصوصا البرتولية منها وكثرة االضطرابات االقتصادية السياسية و االجتماعية واليت متثلت يف سوق موازية لتهريب النفط من بعض الدول املنتجة كالعراق وليبيا إىل الدول الغربية املستهلوة بأسعار جد منخفضة وبطرق غري قانونية. ومما سبق نقول أن مؤسسة حوض بركاوي متلك سيولة نقدية وهي بذلك قادرة على تلبية احتياجات هذه الدورة.والذي من شأنه أن يؤثر بشول إجيايب يف مستويات خزينة املؤسسة اإلمجالية. 42

59 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الفرع الثاني: تحليل تطور تدفق خزينة االستثمار FTPI) ( الجدول رقم )2.21(: تطور معدل نمو تدفقات خزينة االستثمارات لمؤسسة حوض بركاوي للفترة )1222- الوحدة:دج , , , , ,52-0, ,48 % , , , , ,54 0, ,15 % ) , , , , ,90 _ البيان السنوات حيازة استثمارات مادية ومعنوية التنازل عن مادية ومعنوية استثمارات حيازة استثمارات مالية التنازل عن استثمارات مالية تدفقات خزينة االستثمار معدل نمو تدفق خزينة المصدر: من إعداد الطالبتني باالعتماد على جدول تدفقات اخلزينة االستثمار % الجدول رقم )2221(: تطور معدل نمو تدفقات خزينة االستثمارات لمؤسسة حوض بركاوي للفترة الوحدة:دج , , , , ,48-0, ,49 % 0202 ) ( , , , , ,21 0, ,33 % , , , , ,22-0, ,69 % البيان السنوات حيازة استثمارات مادية ومعنوية التنازل عن استثمارات مادية ومعنوية حيازة حيازة استثمارات مالية تنازل عن استثمارات مالية تدفقات خزينة الستثمار معدل نمو تدفق خزينة

60 Titre de l'axe الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي المصدر: من إعداد الطالبتني باالعتماد على جدول تدفقات اخلزينة االستثمار % 2. التمثيل البياني لتحليل تطور تدفق خزينة االستثمارFTPI للفترة ) ( الشكل رقم )6.2(: تطور تدفق خزينة االستثمار 0, , , , , , , , , Série المصدر: من إعداد الطالبتني باالعتماد على جدول رقم) 1142 ( و) 1242 ( 1. تحليل تطور تدفق خزينة االستثمارFTPI للفترة ) (: نالحظ أن املؤسسة حمل الدراسة حققت عجز يف خزينة االستثمار خالل فرتة الدراسة ) ( كما أهنا سجلت ارتفاع مبعدل منو تدفقات خزينة االستثمار يف سنة 0200 و 0204 و 0202 مبعدل 39,48- %و -% يلي: 21,69 و 22,49 -%ونسجل اخنفاض يف سنة 0200 و 0203 مبعدل 29,15 %و 95,33 %. ويعود سبب االرتفاع إىل عمليات التنازل عن االستثمارات اليت قامت هبا املؤسسة حوض بركاوي بالتنازل عنها وتتمثل فيما التنازل عن معدات صاحلة لالستعمال يف املزاد العلين لون يف بعض احلاالت االستثنائية لنوع من املعدات غري صاحلة للبيع يتم حتطيمها التنازل عن معدات و أدوات صناعية مثل " حمرك " من فرع حوض بركاوي اىل الوحدات التابعة املؤسسة األم أو للحقول التابعة للمؤسسة حمل الدراسة )حقل قاللة و حقل بن كحلة...(. ويرجع سبب االخنفاض يف معدل منو تدفق خزينة االستثمار بارتفاع عمليات احليازة من أجل التوسع يف نشاطها كلفها أموال ضخمة خاصة العينية واملعنوية ''حيازة آالت حلفر آبار البرتولية من أجل تووين العمال عليها وكذا آالت كهربائية. أما االستثمارات املالية متثلت يف السلفات اليت تقدمها املؤسسة اىل العمال من أجل شراء منزل أو مساعدة اجتماعية. الفرع الثالث: تحليل تطور تدفق خزينة التمويل 44

61 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الجدول رقم )2.21(: تطور معدل نمو تدفق الخزينة المتاح ( FTD )لمؤسسة حوض بركاوي للفترة )1222- )1221 الوحدة: دج , , ,21 0, , , ,28-16, , , ,23 _ السنوات البيان تدفقات خزينة االستغالل تدفقات خزينة االستثمار تدفقات الخزينة المتاح معدل نمو تدفق خزينة االستثمار % المصدر:من إعداد الطالبتان باالعتماد على جدول تدفقات اخلزينة. الجدول رقم )2.21(: تطور معدل نمو تدفق الخزينة المتاح لمؤسسة حوض بركاوي للفترة ) ( : , , ,6-1, , , ,41-6, , , ,11-1,2028 السنوات البيان تدفقات خزينة االستغالل تدفقات خزينة االستثمار تدفقات الخزينة المتاح معدل نمو تدفق خزينة االستثمار % المصدر:من إعداد على الطالبتني باالعتماد على جدول تدفقات اخلزينة 2- التمثيل البياني لتدفق الخزينة المتاحFTDللفترة ) ( : 45

نالحظ من ادجدول أعاله بأن معدل منو تدفق اخلزينة املتاح يشهد ارتفاعا يف سنة 0200 و 0200 و 0203 مبعدل % 1695,50- و % 65,44 و 647,34- % على الرتتيب.")

62 Titre de l'axe الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي الشكل رقم ) 7.2 (:تدفق الخزينة المتاحFTD , , , ,00 0, , تدفق الخزينة المتاحFTD , ,00 0,00 FTDتدفق الخزينة المتاح المصدر: من إعداد الطالبتان باالعتماد على جدول رقم )1042( و) 1042 ( للفرتة ) ( 4- تحليل تطور تدفق الخزينة المتاح (FTD) نالحظ من ادجدول أعاله بأن معدل منو تدفق اخلزينة املتاح يشهد ارتفاعا يف سنة 0200 و 0200 و 0203 مبعدل % 1695,50- و % 65,44 و 647,34- % على الرتتيب. وهو ما يفسر قدرة املؤسسة من تغطية خزينة استثماراهتا بواسطة خزينة استغالهلا مع حتقي تدفق نقدي متاح لذلك فاملؤسسة يف هذه احلالة ليست حباجة لقيام بعمليات التمويل اخلارجي ألهنا غطت احتيجاهتا املالية من مواردها الداخلية. أما يف كل من سنة 0204 و 0202 شهد معدل منو تدفق اخلزينة املتاح اخنفاض مبعدل 120,28- % و 101,46- % على الرتتيب.وهذا االخنفاض راجع للعمليات االستثمارية الضخمة اليت تتبعها مؤسسة حوض بركاوي واملتعلقة بعمليات التوسع و اليت تفوق حجم تدفقات خزينة االستغالل. وميون القول مما سبق بأن تدفق اخلزينة املتاح هو نفسه تدفق اخلزينة اإلمجالية ذلك أن املؤسسة ال تقوم بالعمليات التمويلية لووهنا مؤسسة فرع متول عن طريق املؤسسة األم. المطلب الثالث: دراسة وتحليل النسب المالية المشتقة من جدول تدفقات الخزينة من خالل هذا املطلب سنتطرق إىل حساب وحتليل النسب املالية املتعلقة جبدول تدفقات اخلزينة ملؤسسة حوض بركاوي. الفرع األول : حساب النسب المالية المشتقة من جدول تدفقات الخزينة 46

63 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي سنقوم بالعمليات احلسابية للنسب املشتقة من جدول تدفقات اخلزينة يف ادجدول كاآليت: الجدول رقم : النسب المالية المشتقة من جدول تدفقات الخزينة لمؤسسة حوض بركاوي لفترة ,08 31, , , ,52 18,67 37,99 27, ,79-146,15 301,34 ) ( السنوات البيان مؤشر النقدية من أنشطة االستغالل. نسبة التدفق النقدي من أنشطة االستغالل مؤشر العائد على األصول من التدفق النقدي ألنشطة االستغالل نسبة تغطية النقدية نسبةكفاية التدفقات النقدية من األنشطة التشغيلية المصدر: من اعداد الطالبتان باالعتماد على وثائق المؤسسة الجدول رقم : النسب المالية المشتقة من جدول تدفقات الخزينة لمؤسسة حوض بركاوي لفترة (.122- )1222 السنوات البيان مؤشر النقدية من أنشطة االستغالل نسبة التدفق النقدي من أنشطة االستغالل مؤشر العائد على األصول من التدفق النقدي ألنشطة االستغالل نسبة تغطية النقدية نسبةكفاية التدفقات النقدية من األنشطة التشغيلية , , ,42 24,01 5,69 16, , ,12 101,26 المصدر : من إعداد الطالبتني باالعتماد على وثائق املؤسسة الفرع الثاني: تحليل النسب المالية المشتقة من جدول تدفقات الخزينة سيتم يف ما يلي حتليل النسب املالية املشتقة من جدول تدفقات اخلزينة املتعلق مبؤسسة حوض بركاوي للفرتة ) ( كل واحدة منها على حدى. 47

64 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي 0- نسبة مؤشر النقدية من أنشطة االستغالل: يقوم هذا املؤشر على املقارنة بني التدفق النقدي لالستغالل مع النتيجة الصافية للمؤسسة قبل سداد الضرائب حيث نالحظ من خالل جدول النسب املالية املشتقة من جدول تدفقات اخلزينة ملؤسسة حوض بركاوي لفرتة ( (بأن نسبة مؤشر النقدية من أنشطة االستغالل موجبة يف سنة 0202 و 0200 و 0204 و 0202 وهذا راجع إىل حتقيق املؤسسة نتيجة اجيابية أي حققت ربح خالل هذه السنوات مع العلم أن املؤسسة األم هي املسؤولة عن حتديد سعر البيع مع حتديد الربح لول فرع حبيث يقدر ربح بركاوي 30 %من الربح اإلمجايل و بالتايل تقوم املؤسسة حمل الدراسة بدفع %27 من هذا الربح من أجل تسديد كافة األعباءو الباقي تنزع منه نسبة %72 ملصلحة الضرائب و %02 املتبقية توزع ك : مردودية فردية احتياطات. كما نالحظ بأن نسبة مؤشر النقدية من أنشطة االستغالل سالبة يف سنة 0200 و 0203 حيث بلغت نسبة على التوايل: و 19587,61- وهذا راجع اىل نتيجة الصايف للسنة املالية الىتكانت سالبة و قدرتعلى التوايل ب : دج دج نسبة التدفق النقدي من أنشطة االستغالل: نالحظ من خالل جدول النسب املالية املشتقة من جدول تدفقات اخلزينة ملؤسسة حوض بركاوي للفرتة ( (أن نسبة التدفق النقدي من أنشطة االستغالل موجبة خالل كل سنوات الدراسة و هذا راجع إىل مدى كفاءة سياسات االئتمان املتبعة من طرف املؤسسة يف حتصيل النقدية من زبائنها باإلضافة اىل أن هذه النسبة تعرب على نوعية القرارات اإلدارية بشأن التواليف املتغرية اليت ميون أن تنسب إىل تواليف االستغالل. مثال : املؤسسة قامت بقرار اداري و هو اختيار مؤطرين مولفني بتووين وتدريب العمال من أجل متوينهم من استعمال أالت ومعدات و أجهزةكهربائية من أجل تفادي ارتفاع تواليف التووين خارج املؤسسة. 2- مؤشر العائد على األصول من التدفق النقدي ألنشطة االستغالل: من خالل هذا املؤشر نوضح قدرة أصول املؤسسة حمل الدراسة على توليد تدفق نقدي من أنشطة االستغالل حيث نالحظ من خالل جدول النسب املالية املشتقة من جدول تدفقات اخلزينة ملؤسسة حوض بركاوي لفرتة ( (أن مؤشر العائد على األصول من التدفق النقدي ألنشطة االستغالل كان موجبا طيلة فرتة الدراسة و هذا يدل على أن مؤسسة حوض بركاوي استطاعت توليد تدفقات أموال اخلزينة املتأتية من أنشطة االستغالل حيث قامت مؤسسة حوض بركاوي بشراء آالت حفر جد متطورة و اليت كلفتها مجلة من املصاريف منها عملية تووين العمال عن كيفية قيادهتم اآلالت إضافة اىل تواليف النقل و غريها باملقابل العوائد اليت حتصلت عليها من هذا االستثمار بسبب جودته العالية. 48

65 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي 2- نسبة تغطية النقدية: نالحظ من خالل جدول من خالل جدول النسب املالية املشتقة من جدول تدفقات اخلزينة ملؤسسة حوض بركاوي لفرتة ( ( أن نسبة تغطية النقدية كانت سالبة لول سنوات من 0202 اىل غاية 0202 وهذا يعين أن صايف أموال اخلزينة املتأتية من أنشطة االستغالل غريكافية ملواجهة التزامات املؤسسة حمل الدراسة االستثمارية و التمويلية. 2- نسبة كفاية التدفقات النقدية من األنشطة التشغيلية: نالحظ من خالل جدول النسب املالية املشتقة من جدول تدفقات اخلزينة ملؤسسة حوض بركاوي لفرتة ( ( أن نسبة كفاية التدفقات النقدية من األنشطة التشغيلية موجبة خالل كل السنوات من 0202 اىل غاية 0202 وهذا يعين قدرة املؤسسة على العمل على تسوية متطلباهتا املالية هبدف جتنب قضايا اإلعسار املايل. 49

66 الفصل الثاني دراسة حالة الثر تدفقات الخزينة على االداء المالي خالصة الفصل: بعد القيام بدراسة تطبيقية على مستوى مؤسسة سونطراك حوض بركاوي للفرتة 0202 اىل 0202 من خالل املعطيات املقدمة من طرف املؤسسة واملتمثلة يف امليزانية احملاسبية لستة سنوات متتالية حبيث مت حساب و حتليل أهم املؤشرات املشتقة من جدول تدفقات اخلزينة )بالطريقة غري املباشرة( وهذا من منظور حتليل التدفقات و من امليزانية الوظيفية توصلنا إىل مجلة من مشاكل التسري أثرت على مستوى السيولة النقدية يف املؤسسة أمهها حتقيق املؤسسة لتضخم على مستوى االحتياج يف رأس املال العامل لالستغالل. من خالل امليزانية الوظيفية اتضح لنا أن املؤسسة متوازنة ماليا خالل كل سنوات الدراسة على عوس ما مت التوصل إليه من خالل حتليل اخلزينة اإلمجالية باالعتماد على جدول تدفقات اخلزينة بالطريقة غري املباشرة أين حققت املؤسسة توازن مايل خالل سنة 0200 و 0200 فقط. من خالل حتليل تدفقات اخلزينة وفقا للطريقة غري املباشرة أن تدفق خزينة االستغالل موجب طيلة فرتة الدراسة ) ( وذلك ناتج عن القدرة على التمويل الذايت واالهتالكات. متيز تدفق دورة االستثمار بعمليات احليازة الوبرية وخاصة التثبيتات العينية واملعنوية باملقارنة مع عمليات التنازل واليت ادت إىل تآكل السيولة احملققة من طرف املؤسسة يف شول تدفق خزينة االسغالل. أما فيما خيص خزينة التمويل فليس هلا أي تأثري على املؤسسة ألهنا غري نشطة وبالتايل يعترب تدفق اخلزينة املتاح احملقق من طرف املؤسسة هو نقسه تدفق اخلزينة اإلمجايل وهذا ماتوصلنا إليه من خالل الدراسة. ويف األخري توصلنا بأن هذا النوع من الدراسات يتطلب أن ال يوون على مستوى فرع باإلضافة إىل القيام بإجرائه يف بيئة تتمتع بسوق مايل نشط. 50

67 الخاتمة